Zákon o daních z příjmů

Změny v souvislosti se změnou minimální mzdy s účinností od 1. 1. 2021

S účinností od 1. ledna 2021 dochází ke zvýšení částky minimální mzdy na 15 200 Kč, která přímo ovlivňuje zvýšení některých parametrů v oblasti zdaňování fyzických osob.

- Zvýšení limitu pro osvobození pravidelně vypláceného důchodu nebo penze

V důsledku zvýšení minimální mzdy se zvyšuje limit pro osvobození o 21 600 Kč ročně oproti roku 2020, tedy ze současných 525 600 Kč na 547 200 Kč. - Zvýšení limitu slevy na dani za umístění dítěte v předškolním zařízení

V důsledku zvýšení minimální mzdy se zvyšuje také částka slevy na dani za každé vyživované dítě, kterou lze uplatnit v souvislosti s jeho umístěním do předškolního zařízení ve výši výdajů prokazatelně vynaložených za takové umístění. Oproti roku 2020 se navyšuje na 15 200 Kč. - Limit minimálních příjmů pro uplatnění nároku na daňový bonus

Limit minimálních příjmů pro uplatnění nároku na daňový bonus se zvyšuje na částku 91 200Kč.

Novinky v daních z příjmů v roce 2020 a 2021

Změny platné ve zdaňovacím období 2020

Změny daně z příjmů daňovým balíčkem 2019 (zákon č. 80/2019 Sb. z 12. 3. 2019), které jsou platné od 1. 1. 2020:

- pro projekty výzkumu a vývoje započaté od 1. 1. 2020 se použije nová právní úprava

- pro zdaňovací období 2020 se poprvé použije omezení nadměrných výpůjčních nákladů dle § 23e a § 23f zákona o daních z příjmů (dále jen „ZDP

- od 1. 1. 2020 se také použijí poprvé další opatření dané implementací směrnice ATAD, a to zdanění při přemístění majetku bez změny vlastnictví, tzv. „exit tax“ (§ 23g a § 38zg ZDP), úprava pro tzv. hybridní nesoulady – řešení důsledků rozdílné právní kvalifikace (§ 23h ZDP)

Zdanění finančních náhrad vyplácených církvím

- za majetek nevydaný v restitucích (novela č. 125/2019) bylo zrušeno nálezem Ústavního soudu 303/2019 Sb.

Zdanění výher

- „Rozpočtová novela“ č. 364/2019 Sb. ze 17. 12. 2019 platná od 1. 1. 2020 není pro běžnou podnikatelskou praxi příliš významná. Upravuje např. zdanění výher z loterií a tombol nad 1 mil. Kč 15% srážkovou daní, osvobození cen z účtenkové loterie do 1 mil. Kč a osvobození ostatních výher podle zákona o hazardních hrách do limitu 1 mil. Kč.

Zpětné uplatnění daňové ztráty – carry loss back

- V praxi bezpochyby nejzajímavější novinkou pro zdaňovací období 2020 je možnost zpětného uplatnění daňové ztráty známé také jako tzv. carry loss back (novela č. 299/2020 Sb. ze dne 16. 6. 2020 – změny platné již pro zdaňovací období 2020).

- Uplatnění ztráty (včetně zpětného uplatnění ztráty) upravuje § 34 ZDP.

- Zpětný odpočet daňové ztráty bude možné poprvé využít pro ztrátu za zdaňovací období 2020. Ztrátu za rok 2020 bude možné prostřednictvím dodatečného daňové přiznání uplatnit v podaných přiznáních za roky 2019 a 2018. Přičemž již zaplacená daň za roky 2019 a 2018 bude po snížení o ztrátu roku 2020 představovat vratitelný přeplatek.

- O vrácení přeplatku je nutné požádat. Zpětně lze takto uplatnit ztrátu maximálně ve výši 30 mil. Kč souhrnně za obě období. Neuplatněnou část ztráty lze uplatnit v dalších obdobích, tj. od roku 2021 dále, pokud se poplatník práva na uplatnění ztráty dobrovolně nevzdá.

- Pokud je celá ztráta za rok 2020 uplatněna v dodatečných přiznáních za roky 2019 a 2018, je výhodné vzdát se práva na uplatnění ztráty v následujících obdobích. Zkrátí se tím lhůta pro vyměření daně. Vzdání se práva na uplatnění ztráty v následujících obdobích je potřeba správci daně oznámit ve lhůtě pro podání daňového přiznání za období, za které se daňová ztráta stanoví.

- Vzdání se práva nelze vzít zpět. Je proto potřeba si dobře rozmyslet, zda je pro daňový subjekt výhodné. Tato právní úprava v zákoně o daních z příjmů zůstává jako trvalá a zpětné uplatnění ztráty bude možné i v budoucnosti např. uplatnění ztráty vzniklé ve zdaňovacím období 2021.

- Pouze pro zdaňovací období 2020 přechodná ustanovení umožňují uplatnit odhadnutou ztrátu za rok 2020, resp. za zdaňovací období, které skončilo od 30. 6. 2020 ještě před skončením roku 2020. A to v dodatečném daňovém přiznání za rok 2019. Odhadnutou ztrátu není možné uplatnit v dodatečném přiznání za rok 2018. Dodatečné přiznání za rok 2018 bude možné podat až po podání přiznání za rok 2020.

- Pokud je odhadnutá ztráta za rok 2020 nižší, než jaká vyjde v konečném přiznání za rok 2020, tj. uplatníme si méně, než jsme mohli, lze podat další dodatečné přiznání na rok 2019, popř. i na rok 2018.

- Pokud je odhadnutá ztráta vyšší, než jaká vyjde v konečném přiznání za rok 2020, tj. uplatníme si více, než jsme mohli, máme povinnost podat další dodatečné přiznání na rok 2019 na vyšší daň. Vznikne povinnost zaplatit rozdíl na dani (vrátit část neoprávněného přeplatku) včetně úroků z prodlení. Cílem je, aby nedocházelo k úmyslnému nadhodnocování předpokládané ztráty za rok 2020.

Změny platné ve zdaňovacím období 2021

Změny související se zrušením daně z nabytí nemovitých věcí

Zákonem

č. 386/2020 Sb. ze dne 15. 9. 2020 došlo ke zrušení

daně z nabytí nemovitých věcí, a to se zpětnou účinností

pro případy, kdy byl vklad práva do katastru nemovitostí proveden

v prosinci 2019 a později (viz informace Finanční správy Zrušení daně z nabytí

nemovitých věcí ze dne 25. 9. 2020).

V souvislosti s tím došlo k prodloužení

časového testu pro osvobozený prodej nemovitých věcí z 5 let na 10 let

dle § 4 odst. 1 písm. b) ZDP u nemovitých věcí

nabytých od 1. 1. 2021.

Dále došlo ke snížení

ročního limitu pro uplatnění nezdanitelné částky na úroky

z hypoték ze současných 300 000 Kč na 150 000 Kč

pro hypotéky

uzavřené od 1. 1. 2021. Finanční správa vydala informaci ke změně výše limitu úhrnné částky

úroků, o které se snižuje základ daně z titulu úroků zaplacených

ve zdaňovacím období z úvěrů použitých na financování bytových

potřeb ze všech úvěrů poplatníků v téže společně hospodařící

domácnosti.

Paušální daň

Zdroj: Komora daňových poradců

Co je paušální daň?

Paušální daň je dobrovolný způsob, jak mohou OSVČ od příštího roku vyřešit daňové a odvodové povinnosti jedinou trvalou platbou. Významně ulehčí od papírování a mnohým přinese i finanční úsporu.

Kdo má nárok na paušální daň?

OSVČ, která není v úpadku, zákonný či dobrovolný plátce DPH, společník v.o.s. či komplementář k.s. Neplynou jí také příjmy ze závislé činnosti s výjimkou příjmů zdaněných srážkovou daní a její příjmy z podnikání nepřesahují 1 milion Kč ročně.

Jak oznámení vyplním a co musím doložit?

Dokládat není potřeba nic, pouze vyplnit jednoduché oznámení o vstupu. Tiskopis oznámení je dostupný na finančních úřadech, interaktivní online formulář naleznete na stránce Finanční správy.

Kdy a kde se mohu přihlásit?

Vyplněné oznámení doručíte nejpozději do 11. ledna 2021 vašemu finančnímu úřadu. Buďto datovou schránkou, anebo vlastnoručně podepsané poštou či osobně na podatelně úřadu.

Dostanu informaci o schválení mé žádosti?

Finanční úřad oznámení neschvaluje, pouze vyrozumí ty, u nichž dochází ke zřejmému nesplnění podmínek (např. plátcovství DPH). Posouzení splnění podmínek je primárně na každém.

Co dál musím řešit?

Se zdravotní pojišťovnou ani správou sociálního zabezpečení už nic dalšího neřešíte. Finanční úřad jim všechny informace předá a vy už nemusíte komunikovat se třemi úřady zároveň.

Kolik budu měsíčně platit?

Pro rok 2021 vychází měsíční záloha paušální daně na 5 469 Kč a zahrnuje minimální zdravotní pojistné (2 393 Kč), minimální sociální pojistné navýšené o 15 % (2 976 Kč) a 100 Kč na dani z příjmů.

Kdy jsou paušální zálohy splatné?

Měsíční zálohy jsou splatné vždy do 20. dne daného měsíce. Výjimkou je lednová záloha v roce 2021 splatná do 22. února. Daň je možné zaplatit i jednorázově na celý rok dopředu.

Vyplatí se mi paušální daň?

Výhodou je úleva od papírování, úspora za účetní služby a minimalizace daňových kontrol. Na druhou stranu již nemůžete uplatňovat slevy na dani a daňová zvýhodnění. Modelovou kalkulaci nabízí kalkulačka.

Jak paušální daň ovlivní můj důchod?

Část sociálního pojištění je v paušální platbě zastoupena nejvíce. Jedná se o minimální příspěvek navýšený o 15 %, čímž si většina OSVČ paušální daní fakticky přilepšuje na důchod.

Daňový balíček 2021

Zrušení superhrubé mzdy

Daň se bude nově odvádět jen z hrubé mzdy, nikoli ze superhrubé, která kromě hrubé mzdy zahrnovala také pojistné placené zaměstnavatelem.

Sazba daně z příjmů fyzických osob zůstává na 15 %. Nově bude zavedeno další daňové pásmo ve výši 23 %, které se bude aplikovat pouze na roční příjmy (resp. součet základů daně), jež přesáhnou 48násobek průměrné mzdy. To, se započtením úrovně průměrné mzdy pro příští rok ve výši 35 441 Kč, odpovídá 1 701 168 Kč. Při přepočtení na měsíce se bude zvýšená sazba aplikovat od 141 764 Kč a nahradí tak tzv. solidární přirážku.

Na rozdíl od ní se ale 23% daňová sazba bude aplikovat kromě příjmů ze zaměstnání a podnikání také na takzvané ostatní příjmy, na kapitálové příjmy či na příjmy z pronájmu.

Daňový balíček, který superhrubou mzdu ruší, vyšel ve sbírce zákonů ve čtvrtek 31. prosince 2020. V účinnost tedy vstoupí už od pátku 1. ledna 2021.

Efekt opatření na výpočet čisté mzdy

| Hrubá mzda | Čistá mzda nyní | Čistá mzda nově | Rozdíl za měsíc |

| 15 000 Kč | 12 405 Kč | 13 350 Kč | + 945 Kč |

| 23 000 Kč | 17 920 Kč | 19 340 Kč | + 1420 Kč |

| 27 000 Kč | 20 670 Kč | 22 300 Kč | + 1630 Kč |

| 35 000 Kč | 26 185 Kč | 28 220 Kč | + 2035 Kč |

| 40 000 Kč | 29 630 Kč | 31 920 Kč | + 2290 Kč |

| 50 000 Kč | 36 535 Kč | 39 320 Kč | + 2785 Kč |

| 60 000 Kč | 43 425 Kč | 46 720 Kč | + 3295 Kč |

| 80 000 Kč | 57 205 Kč | 61 520 Kč | + 4315 Kč |

| 100 000 Kč | 71 000 Kč | 76 320 Kč | + 5320 Kč |

| 130 000 Kč | 91 670 Kč | 98 520 Kč | + 6850 Kč |

Příklad – výpočet mzdy podle nové úpravy

Podle nových pravidel se záloha na daň z příjmu počítá z hrubé mzdy, stejně jako výše pojistného placeného zaměstnavatelem i zaměstnancem. Od zálohy odečteme zvýšenou měsíční slevu na poplatníka ve výši 2320 Kč.

Hrubá mzda 35 000 Kč × 24,8 % SP + 35 000 Kč × 9 % ZP = 8680 + 3150 = 11 830 Kč = pojistné placené zaměstnavatelem

35 000 Kč × 15 % = 5250 Kč = záloha na daň z příjmů

5250 Kč − 2320 Kč = 2930 Kč = záloha na daň z příjmů po odečtení daňové slevy na poplatníka

35 000 Kč × 6,5 % SP + 35 000 Kč × 4,5 % ZP = 2275 + 1575 = 3850 Kč = pojistné odváděné zaměstnancem

Čistá mzda: 35 000 Kč − 2930 Kč − 3850 = 28 220 Kč

Zvýšení daňové slevy na poplatníka

Dojde i ke zvýšení daňové slevy na poplatníka. Letos se zvýší na 27 840 Kč. V roce 2022 pak vzroste ještě více, na 30 840 Kč.

Stravenkový paušál

Stravenkový paušál umožňuje zaměstnavateli přispívat zaměstnanci na stravování formou peněžitého příspěvku ve výši 55 % ceny jídla. Tento peněžitý příspěvek je osvobozen u zaměstnance od daně z příjmů dle § 6 odst. 9 ZDP (a také od odvodů sociálního a zdravotního pojištění) a u zaměstnavatele se jedná o daňový náklad.

Příspěvek je omezen hodnotou 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin. V roce 2021 se tak bude jednat o částku 75,60 Kč (70 % z 108 Kč).

Srovnání stravenkového paušálu a stravenek:

- Zaměstnavatel chce využít maximální daňové výhody z poskytování stravenek, proto přispívá na stravenku v hodnotě 137 Kč maximální možnou výši 75 Kč, což odpovídá 55 % daňově uznatelnému nákladu. Zaměstnanec pak na jednu stravenku v hodnotě 137 Kč zaměstnavateli doplácí 62 Kč.

- Zaměstnavatel poskytuje zaměstnancům příspěvek na stravování v podobě stravenkového paušálu ve výši 75 Kč na jednu směnu. Příspěvek na stravování zaměstnanci je součástí jeho měsíční mzdy.

Pokud by zaměstnavatel chtěl zaměstnanci na stravenkový paušál přispívat víc, než je maximální osvobozený limit, jsou daňové dopady stejné jako u klasické mzdy, tj. příjem nad limit by byl u zaměstnance zdanitelným příjmem a podléhal by též odvodům sociálního a zdravotního pojištění. U zaměstnavatele by se jednalo o daňový náklad dle § 24 odst. 2 písm. j) ZDP bez omezení.

V případě použití nepeněžního příspěvku (stravenky) platí stávající úprava, tj. daňovým nákladem zaměstnavatele je 55 % hodnoty stravenky maximálně do výše 70 % stravného zaměstnanců odměňovaných platem při pracovní cestě trvající 5 až 12 hodin, tedy výše zmíněných 75 Kč pro rok 2021. U zaměstnance je nepeněžní stravování na pracovišti (stravenka) osvobozeno od daně z příjmů bez limitu.

Odstropování daňového bonusu pro rodiny s dětmi

U daňového bonusu pro děti dochází ke zrušení zastropování částky. To znamená, že jeho výše bude vyplácena bez stávajícího omezení do částky 60 300 Kč. Pravidlo je použitelné už pro příjmy v roce 2021 (reálně se promítne do daňového přiznání a ročního zúčtování v roce 2022).

Změny u dlouhodobého majetku

Zvyšuje

se hranice pro hmotný majetek a jeho technické zhodnocení ze současných

40 000 Kč na 80 000 Kč.

Ruší se kategorie nehmotného

majetku pro účely daně z příjmů – ruší se celý § 32a,

který upravuje odpisy nehmotného majetku. Účetní odpisy nehmotného majetku

budou daňovým nákladem.

Tato nová pravidla pro dlouhodobý majetek je možné použít již na majetek pořízený od 1. 1. 2020.

Pro majetek pořízený v období od 1. 1. 2020

do 31. 12. 2021 bude možné použít mimořádné odpisy

hmotného majetku zařazené v 1. a 2. odpisové skupině

dle § 30a ZDP. V 1. odpisové

skupině se bude majetek odepisovat dvanáct měsíců počínaje

měsícem následujícím po uvedení do užívání.

V 2. odpisové

skupině se bude odepisovat 60 % vstupní ceny během dvanácti měsíců

počínaje měsícem následujícím po uvedení do užívání a 40 % dalších dvanáct měsíců.

§ 30a

Mimořádné odpisy

(1) Hmotný majetek zařazený

v odpisové skupině 1 podle přílohy č. 1 k tomuto zákonu pořízený

v období od 1. ledna

2020 do 31. prosince 2021 může poplatník, který je jeho prvním odpisovatelem, odepsat rovnoměrně

bez přerušení do 100 % vstupní ceny za 12 měsíců.

(2) Hmotný majetek zařazený

v odpisové skupině 2 podle přílohy č. 1 k tomuto zákonu pořízený

v období od 1. ledna

2020 do 31. prosince 2021 může poplatník, který je jeho prvním odpisovatelem, odepsat bez přerušení

do 100 % vstupní ceny za 24 měsíců, přitom za prvních

12 měsíců uplatní odpisy rovnoměrně do výše 60 % vstupní ceny

hmotného majetku a za dalších bezprostředně následujících

12 měsíců uplatní odpisy rovnoměrně do výše 40 % vstupní ceny

hmotného majetku.“

Příklad výpočtu mimořádných odpisů

Akciová společnost koupila dne 2. 10. 2020 nový nákladní automobil za pořizovací cenu 3 000 000 Kč a v říjnu ho uvedla do užívání. Tento hmotný majetek je zatříděn do 2. odpisové skupiny a společnost zvažuje uplatnění nových mimořádných odpisů dle § 30a ZDP. Pro účetní účely bude nákladní automobil odpisován dle odpisového plánu rovnoměrně od měsíce následujícího po měsíci uvedení do užívání, a to po dobu 5 let (60 měsíců).

Výpočet mimořádných daňových odpisů

1) Za prvních 12 měsíců se uplatní odpisy

rovnoměrně do výše 60 % vstupní ceny hmotného majetku:

1 800 000 : 12 měsíců = 150 000 měsíčně.

2) Za dalších bezprostředně následujících 12 měsíců se uplatní odpisy rovnoměrně do výše 40 % vstupní ceny hmotného majetku: 1 200 000 : 12 měsíců = 100 000 měsíčně.

Shrnutí daňových a účetních odpisů

| Rok | Roční daňové odpisy | Daňová zůstatková cena | Roční účetní odpisy | Účetní zůstatková cena |

| 2020 | 300 000 | 2 700 000 | 100 000 | 2 900 000 |

| 2021 | 1 700 000 | 1 000 000 | 600 000 | 2 300 000 |

| 2022 | 1 000 000 | 0 | 600 000 | 1 700 000 |

| 2023 | 0 | 0 | 600 000 | 1 100 000 |

| 2024 | 0 | 0 | 600 000 | 500 000 |

| 2025 | 0 | 0 | 500 000 | 0 |

Porovnáme-li mimořádné odpisy například se standardními rovnoměrnými, tak dopad do odvodové daňové povinnosti bude v roce 2020 sice o 5 700 Kč vyšší (díky zařazení majetku až v závěru roku), naopak v roce 2021 bude nižší o 196 175 Kč a v roce 2022 o 63 175 Kč.

Uznatelnost výdajů k boji s koronavirem

OSVČ i firmy si budou moci snížit daňový základ u daní z příjmů o výdaje vynaložené na bezúplatné nepeněžité plnění poskytnuté v souvislosti s pandemií koronaviru na humanitární a obdobné účely, a to v období od 1. března do 31. prosince 2020.

Zákon o dani z přidané hodnoty

Změny v sazbách DPH

Daňový balíček 2021 přeřadil do 15% sazby daně položku „Zpracování komunálního odpadu k dalšímu využití; druhotné suroviny“, a to od 1.1.2021. Od 1.1.2021 tak je 15% sazba DPH uplatňována nejen u likvidace či přípravě odpadu k likvidaci, ale nově také recyklace komunálního odpadu.

Rok 2020 se vyznačoval poměrně častými změnami sazeb DPH:

- od 1.1.2020 došlo k přeřazení dodání tepla a chladu do 10% sazby

- od 1.5.2020 byla značně rozšířena příloha č. 2a a do 10% sazby byla přeřazena řada služeb (např. stravovací služby včetně podávání točeného piva), ale i některá dodání zboží (kromě dodání pitné vody „prostřednictvím vodovodů“ doplněného do přílohy č. 3a se jednalo také o dodání e-knih dle § 47, a to jak ve formě elektronicky poskytované služby anebo ve formě zboží)

- od 1.7.2020 došlo k rozšíření uplatnění 10% sazby. Toto rozšíření přinesl vládní daňový balíček č. 299/2020 Sb. Tento daňový balíček rozšířil přílohu č. 2a (týká se tedy jen služeb) a do 10% sazby přeřadí ubytovací služby, vstupné na sportovní a kulturní akce (např. fotbalová či hokejová utkání, kina a divadla), využívání sportovních zařízení (např. fitcentra) a osobní dopravu lyžařskými vleky.

Změny DPH od 1. 1. 2021

Autor:Ing. Mgr. Olga Hochmannová

Teprve k 1. 9. 2020 vstoupila v účinnost zpožděná novela ZDPH na rok 2020 a další rozsáhlá novela ZDPH na rok 2021 je v současné době projednávána v Poslanecké sněmovně jako sněmovní tisk 867. Změny ZDPH pro rok 2021 obsažené ve sněmovním tisku 867 musí být přijaty z důvodu novel směrnice 2006/112/ES a nařízení Rady č. 282/2011. Původní termín, do něhož měly členské státy sladit svou legislativu se změnami směrnice i nařízení, byl stanoven na 1. 1. 2021, avšak s ohledem na skutečnost, že většina členských států EU byla již od jara 2020 postižena pandemií koronaviru, byla lhůta pro implementaci unijních změn posunuta na 1. 7. 2021.

Kromě výše uvedených novel bylo přijato i několik dalších změn ZDPH, které vstoupí v účinnost již k 1. 1. 2021. Jedná se o následující změny:

Změna pravidel pro vracení nadměrného odpočtu

Tato změna vyplývá z novely daňového řádu, zákona č. 283/2020 Sb., kterým se mění zákon č. 280/2009, daňový řád, ve znění pozdějších předpisů, a další související zákony (dále v textu „DŘ“ a „novela DŘ“). Novelou DŘ se jednak mění a doplňuje DŘ samotný a dále se mění i ZDPH.

Novelou DŘ bylo do DŘ vloženo ustanovení § 174a, které stanoví zálohu na daňový odpočet. Zálohou na daňový odpočet bude ta část nadměrného odpočtu nárokovaného plátcem daně v podaném daňovém tvrzení, kterou správce daně nehodlá prověřovat v rámci postupu k odstranění pochybností nebo daňové kontroly. Tuto zálohu správce daně předepíše do evidence daní, a pokud předepsáním daňové zálohy vznikne plátci vratitelný přeplatek, správce daně jej vrátí plátci bez žádosti do 15 dnů ode dne předepsání této zálohy do evidence daní. Tato záloha bude následně vypořádána dle § 174b novely DŘ poté, co správce po prověření stanoví rozhodnutím daň za dotčené období.

Provázanost mezi DŘ a ZDPH zajistí nově vložený § 105a ZDPH – Záloha na nadměrný odpočet, který ve věci vracení nadměrného odpočtu odkazuje na postup dle DŘ.

U dosavadního § 105 ZDPH, který dosud stanoví pravidla pro vracení nadměrného odpočtu, bude touto novelou DŘ změněn obsah, neboť novelizovaný § 105 ZDPH bude obsahovat pouze pravidlo pro přeplatek skupiny. Tím bude ze ZDPH zcela vypuštěno ustanovení o lhůtě a pravidlech pro vracení nadměrného odpočtu.

Nově jsou totiž tato pravidla obsažena v § 155b DŘ – Lhůta pro vrácení vratitelného přeplatku. Pravidla jsou obdobná, jako byla dosud stanovena v ZDPH, věcnou změnou oproti dosavadním pravidlům je zejména skutečnost, že vratitelný přeplatek se vrací, pokud dosahuje částku alespoň výše 200 Kč (dosud se vracel přeplatek vyšší než 100 Kč). Pokud přeplatek částky 200 Kč nedosahuje, nově se bude počítat lhůta pro jeho vrácení až ode dne následujícího po dosažení této částky (§ 155b odst. 2 novely DŘ).

Úrok za pozdní vrácení nadměrného odpočtu

Výše uvedenou novelou DŘ je do DŘ vloženo také ustanovení § 254a – Úrok z daňového odpočtu, z něhož vyplývá povinnost správce daně zaplatit plátci úrok z prodlení, pokud je nadměrný odpočet vrácen po uplynutí doby 4 měsíců od posledního dne lhůty pro podání daňového tvrzení, případně ode dne podání, pokud by bylo podáno po lhůtě.

Elektronická podání i pro identifikované osoby

Novelou DŘ bylo také provedeno několik změn ZDPH. Kromě výše uvedeného § 105a se zálohou na nadměrný odpočet a § 105 s novým textem o přeplatku skupiny se touto novelou mění i § 101a ZDPH, který stanoví elektronickou formu podání k DPH. Od 1. 1. 2021 se povinnost elektronického podání k DPH bude týkat nejen plátců, ale i identifikovaných osob.

Doručování výzvy ke kontrolnímu hlášení správcem daně

Dále se doplňuje § 101g ZDPH, který se týká kontrolního hlášení a způsobů komunikace mezi správcem daně a plátcem ohledně kontrolního hlášení. Do § 101g bude opět doplněno, že správce daně může plátci, kterému není doručováno prostřednictvím datové schránky, doručovat výzvu související s kontrolním hlášením na elektronickou adresu uvedenou plátcem.

Změna pravidel pro zdaňování či osvobození při nájmu některých nemovitých věcí

Zákonem č. 80/2019 Sb. byla do § 56a ZDPH přijata změna pravidel pro zdaňování nájmu nemovitých věcí.

Obecně bude platit jako dosud, že nájem nemovité věci je osvobozen od daně s výjimkami stanovenými v § 56a odst. 1 ZDPH (např. krátkodobý nájem nemovité věci nebo nájem prostor a míst k parkování vozidel a další). Plátce se však může rozhodnout, že u nájmu nemovité věci jiným plátcům pro účely jejich ekonomické činnosti uplatní daň (§ 56a odst. 3 ZDPH).

Od 1. 1. 2021 je však omezena možnost dobrovolného uplatnění daně u nájmu nemovitých věcí stanovených v odst. 3 (stavby rodinného domu, obytného prostoru a dalších). Nájmy těchto nemovitých věcí musí být tedy od roku 2021 osvobozeny od daně (bez nároku na odpočet daně). Pokud plátce některou z vyjmenovaných nemovitých věcí pořídil v nedávné době a uplatnil si při pořízení odpočet daně (např. pokud bytový dům pronajal jako celek jinému plátci s daní na výstupu) a nebude na pronájem nadále uplatňovat daň, bude od roku 2021 povinen provést úpravu odpočtu daně dle § 78 ad. ZDPH.

Přes dosavadní spory ohledně správného výkladu ustanovení lze uvést, že ke změně nedojde při pronájmu samotných jednotlivých bytových jednotek (obytných prostorů) či rodinných domů občanům, neplátcům DPH – u tohoto nájmu i nadále platí povinnost osvobození od daně. Stejně tak nedojde ke změně ani při pronájmu samotných nebytových prostor osobám povinným k dani pro jejich ekonomickou činnost. Pokud budou plátci, bude se pronajímatel moci rozhodnout pro zdaňování v souladu s § 56a odst. 3 ZDPH. Pokud nebudou plátci, není možné daň na pronájem uplatnit.

Jaké dopady bude mít omezení uplatňování DPH u pronájmu nemovitostí?

Zdroj: ing. Radek Bílý, portal.pohoda.cz

- Tím, že se u výše uvedených nemovitostí od 1. 1. 2021 povinně a bez výjimky uplatňuje osvobození od DPH, ztrácí pronajímatelé možnost uplatnění DPH na vstupu u všech plnění, které s pronájmem souvisí (provozní náklady apod.).

- Podstatně významnějším dopadem je povinnost úpravy odpočtu daně, pokud pronajímatel při pořízení nemovitosti, ať koupí, či výstavbou, uplatňoval odpočty DPH na vstupu. Při pořízení nemovitosti a uplatnění odpočtu DPH je povinností plátců sledovat účel užití dané nemovitosti po dobu 10 let a při změně užití provést úpravu odpočtu daně dle § 78 a násl. ZDPH. Pokud pronajímatel pořídil nemovitost, u které uplatnil DPH na vstupu, nemovitost používal pro zdaňovanou ekonomickou činnost a od 1. 1. 2021 musí povinně nájem osvobodit, pak jej čeká za každý rok, počínaje rokem 2021, povinnost vrátit 1/10 uplatněného odpočtu do uplynutí doby 10 let od pořízení. U některých pronajímatelů může jít o značné částky, proto je nutné této problematice věnovat náležitou pozornost.

Kdy se bude úprava odpočtu provádět? Vždy za poslední období daného roku (prosinec u měsíčních plátců). Postupovat se bude dle § 78 odst. 2 ZDPH, tj. za každý rok 1/10 odpočtu, nikoliv jednorázová vratka odpočtu dle § 78d ZDPH. Ustanovení § 78d ZDPH se používá pouze při prodeji nemovitosti, využití pro osobní potřebu a při změně využití pro neekonomickou činnost. V našem případě se jedná o ekonomickou činnost, ale osvobozenou.

Uplatnění změny v příkladech

Zdroj: Bc.Blanka Marková, www.ucetni-portal.cz

Příklad č. 1 – Plátce DPH pronajímá bytový prostor neplátci, nepodnikateli k dlouhodobému bydlení

Vlastník bytového prostoru (byt, rodinný dům), plátce DPH, pronajímá nemovitost neplátci, nepodnikateli, určeno k dlouhodobému bydlení.

Řešení: Vždy se jednalo o osvobozené plnění a postup od roku 2021 zůstane stejný.

Příklad č. 2 – Plátce DPH pronajímá bytový prostor plátci, podnikateli, který jej využívá k ekonomické činnosti

Vlastník bytového prostoru (byt, rodinný dům), plátce DPH, pronajímá nemovitost jinému plátci, podnikateli, který předmět nájmu využívá ke své ekonomické činnosti. Vlastník dosud nezkoumal, co je za ekonomickou činností nájemce, zda se jedná o využití k dlouhodobému bydlení, nebo jako skladovací prostory.

Řešení: Vždy se jednalo o osvobozené plnění, ale protože obě strany byly plátci, mohli ve smlouvě sjednat, že nájem bude podléhat DPH. Na věci nic neměnila skutečnost, zda nájemce bude nemovitost užívat k bydlení nebo k jiným účelům.

Od roku 2021 se tento postup změní. Bez ohledu na účel, ke kterému bude u nájemce byt sloužit, jedná se o pronájem prostoru určeného k bydlení a plnění bude vždy osvobozeno od DPH bez nároku na odpočet daně na vstupu.

Příklad č. 3 – Nájemce, plátce DPH, využívá rodinný dům jako kancelářské prostory, je uzavřena dohoda o zdaňování nájmu

Právnická osoba má v majetku rodinný dům. Horní patro je určeno pro bydlení, přízemí je upraveno tak, aby se dalo využít jako kancelářské prostory. Pro využití jako kanceláře není třeba kolaudace ani změna užívání stavby. Nájemce je plátce DPH a ke smlouvě je uzavřena dohoda o zdaňování nájmu.

Řešení: Pronajímatel do koce roku 2020 neřeší, k jakému účelu nájemce prostory využívá. Dohoda o zdaňování je platná.

Od roku 2021 musí doložku o zdaňování zrušit a nájem přízemí i horního patra bude osvobozen od DPH bez nároku na odpočet daně u souvisejících služeb na vstupu.

Na co je potřeba dát si pozor?

Následující body 1 a 2 jsou shrnutím většinového názoru

kolegů daňových poradců ze sekce DPH v rámci diskuse nad novelou.

1. Definice obytného

prostoru

V ZDPH je v § 48 odst. 4 následující definice obytného prostoru: „Obytným prostorem se pro účely

daně z přidané hodnoty rozumí byt nebo jiný soubor místností, popřípadě

jednotlivá obytná místnost, které svým stavebně technickým uspořádáním a

vybavením odpovídají požadavkům na trvalé bydlení a jsou k tomuto

účelu určeny.“

Může vyvstat otázka, zda

posuzovat například byt s ohledem na zápis do katastru nemovitostí, nebo

s ohledem na skutečné využití. Například zkolaudovaný

ateliér je užíván k bydlení. Bude v tomto případě pronájem ateliéru

od 1. 1. 2021 osvobozen od DPH (užívá se jako byt), nebo bude možné nadále

nájem zdaňovat, neboť v katastru je zapsán jako ateliér (nebytový prostor)?

Se zřetelem na historický kontext ZDPH a stavebně-právní určení se bude posuzovat s ohledem

na zápis v katastru. V této souvislosti bych ale

připomněl rozsudek Nejvyššího správního soudu ČR č. j. 2

Afs 1153/2013, kde NSS konstatoval ve vztahu k dani z nemovitostí, že rozhodné je skutečné užívání nemovité

věci.

Nicméně výklad GFŘ můžeme

vyčíst v informaci GFŘ k uplatňování zákona o DPH

u nemovitých věcí po 1. 1. 2016, která

stále platí: „Pojem byt se

od 1. 1. 2015 nahrazuje pojmem obytný prostor, vymezeným v § 48

odst. 4 zákona o DPH v novém znění, a to jako soubor místností, popř.

jednotlivá obytná místnost, který svým stavebně technickým uspořádáním a

vybavením splňuje požadavky na trvalé bydlení. Jde o shodné vymezení

jako u bytu v § 48 odst. 2 písm. c) zákona o DPH ve znění

do konce r. 2014. Byt, resp. obytný prostor je tedy určen stavebně technickým

uspořádáním, nikoliv účelem užití; musí ale splňovat požadavky na

trvalé bydlení. Platí tedy, že co bylo považováno za byt do konce

r. 2014, je bytem, resp. obytným prostorem i od r. 2015. Kritériím obytného

prostoru tak vedle bytu fakticky určeného pro bydlení kolaudačním rozhodnutím

vyhoví i obytné prostory v jiných stavbách, pokud odpovídají požadavkům na

trvalé bydlení.“

Podpůrně také najdeme v § 48 odst. 2 písm. a) a b) ZDPH odkaz na předpisy upravující katastr

nemovitostí.

„Stavbou pro bydlení se pro

účely daně z přidané hodnoty rozumí:

a) stavba bytového domu podle právních

předpisů upravujících katastr nemovitostí,

b) stavba rodinného domu

podle právních předpisů upravujících katastr nemovitostí.“

Je tedy důležité, aby

se pronajímatelé zajímali, zda předmět nájmu účelově odpovídá zápisu

v katastru nemovitostí.

2. Definice podlahové

plochy

Nový § 56a odst. 3 písm. d) ZDPH obsahuje ustanovení o velikosti podlahové

plochy: „stavby, v níž

je alespoň 60 % podlahové plochy této stavby nebo části stavby, je-li pronajímána tato část, tvořeno obytným prostorem.“

Jak a co vše se tedy

bude počítat do podlahové plochy? Z jazykového výkladu (viz

výše tučně vyznačený

text) je možné dovodit, že podmínka

60 % podlahové plochy se bude posuzovat s ohledem na konkrétní nájemní

smlouvu, nikoliv na nemovitost jako celek. Tato skutečnost je

důležitá vzhledem k dopadům ustanovení.

Příklady na podmínku 60

% podlahové plochy:

- Dům 1.000 m², kde je 600 m² bytů a 400 m² nebytových prostor – pokud dům bude pronajat jako celek, vše bude povinně osvobozeno od DPH, neboť podlahová plocha bytů dosahuje 60 % podlahové plochy domu, který je celý pronajat.

- Dům 1.000 m²,

kde je 600 m² bytů a 400 m² nebytových prostor.

- Všechny byty pronajaty nájemci A – vše povinně osvobozeno od DPH.

- Nebytový prostor pronajat nájemci B – nájem může být zdaněn DPH.

- Dům 1.000 m²,

kde je 450 m² bytů, 250 m² nebytového prostoru a 300 m² se nepronajímá,

neboť jsou užívány pro vlastní potřebu pronajímatele.

- Byty a nebytový prostor se pronajímají nájemci A. Celkový pronajímaný prostor je 700 m². Z toho byty tvoří 64 % – celý nájem musí být povinně osvobozen od DPH.

- Byty pronajaty nájemci B a nebytový prostor nájemci C – nájemné za byty nájemci B musí být povinně osvobozeno od DPH, nájemné za nebytový prostor nájemci C může být zdaněno DPH.

Při tomto výkladu a z něj vyplývajících řešení uvedených příkladů je patrné, že se novela dotkne především pronajímatelů, kteří pronajímají celé stavby s různými prostory. Dále nemovitosti pronajímané k trvalému bydlení přes prostředníka (také plátce DPH). V tomto případě ale dochází k daňovým únikům a přesně sem novela cílí. Mohli bychom zde diskutovat, zda by bylo možné takovéto daňové úniky postihovat jinými legislativními nástroji, ale to je jiná otázka.

Úprava DPH od roku 2021 a způsoby řešení

Zdroj: Bc.Blanka Marková, www.ucetni-portal.cz

Příklad č. 4 – Pronájem rodinného domu o výměře nad 350 m2 pouze pro podnikání

Poplatník pořídil v roce 2015 rodinný dům, který pronajímal plátci a nájemné navyšoval o DPH. Při pořízení uplatnil zvýšenou sazbu daně, protože výměra podlahové plochy je vyšší než 350 m2.

Pořizovací cena je 3 000 000 Kč, při pořízení uplatnil daň 21 % 630 000 Kč.

V roce 2021 dochází ke změně v užívání, nájem je osvobozený. Má tak povinnost upravit daň uplatněnou na vstupu při pořízení.

Řešení: V roce změny užívání zbývají do konce lhůty pro úpravu 4 roky, daň na vstupu bude krácena o 4/10, to je o částku 252 000 Kč (63 000 x 4).

Příklad č. 5

Poplatník pořídil v roce 2015 rodinný dům, který pronajímal plátci a nájemné navyšoval o DPH. Při pořízení uplatnil zvýšenou sazbu daně, protože výměra podlahové plochy je vyšší než 350 m2.

- Pořizovací cena je 3 000 000 Kč, při pořízení uplatnil daň 21 % 630 000 Kč.

- V roce 2017 provedl technické zhodnocení v hodnotě 1 200 000 Kč, při pořízení uplatnil daň 15 % 180 000 Kč.

- V roce 2019 provedl významnou opravu v hodnotě 500 000 Kč, při pořízení uplatnil daň 15 % 75 000 Kč.

V roce 2021 dochází ke změně v užívání, nájem je osvobozený. Má tak povinnost upravit daň uplatněnou na vstupu při pořízení a z technického zhodnocení.

Řešení

- V roce změny užívání zbývají do konce lhůty pro úpravu z pořizovací ceny 4 roky, daň na vstupu bude krácena o 4/10, to je o částku 252 000 Kč (63 000 x 4).

- V roce změny užívání zbývá do konce lhůty pro úpravu z technického zhodnocení 6 let, daň na vstupu bude krácena o 6/10, to je o částku 108 000 Kč (18 000 x 6).

- V roce změny užívání zbývá do konce lhůty pro úpravu z technického zhodnocení 8 let, daň na vstupu bude krácena o 8/10, to je o částku 144 000 Kč (18 000 x 8).

K příkladům 4 a 5:

Stejný způsob by se použil i v případě, kdy by se nemovitost prodávala jako osvobozená po 5 letech od kolaudace.

Pokud kupující i prodávající jsou plátci, mohou podle § 56 odst. 6 ZDPH po dohodě použít ustanovení § 92d odst. 1 ZDPH, tedy režim přenesené daňové povinnosti. V takovém případě by se úprava daně na vstupu neprováděla.

Příklad č. 6 – Objekt bydlení jako zboží

Společnost, plátce DPH započala v roce 2020 stavbu bytového domu. Záměrem je nemovitost postavit a následně v roce 2021 prodat.

Řešení

Jedná se o investici, kdy stavba bude zásobou, zbožím, které je zhotoveno a určeno k následnému prodeji. Použije se běžný režim, kdy se na výstupu bude jednat o zdanitelné plnění podle § 49 ZDPH v první nebo základní sazbě a lze uplatnit nárok na odpočet ze všech plnění na vstupu, které se stavbou souvisí. Sazba se odvíjí od zařazení jako bydlení nebo sociální bydlení.

Příklad č. 7 – Objekt bydlení k pronájmu

Společnost, plátce DPH započala v roce 2020 stavbu bytového domu. Záměrem je nemovitost postavit a následně v roce 2021 pronajímat.

Řešení

Jedná se o investici, kdy stavba zůstane majetkem a po jejím zařazení bude zahájeno odepisování nemovitosti. Nájemné bude příjmem osvobozeným od DPH, společnost tak nemá již v přípravě stavby nárok na odpočet DPH z vynaložených vstupů. Daň od dodavatelů bude zaúčtována do pořizovací ceny a do nákladů vstoupí prostřednictvím odpisů.

Příklad č. 8 – Byty k prodeji, pronájmu a vlastnímu využití

Společnost, plátce DPH započala v roce 2020 stavbu bytového domu. Záměrem je nemovitost postavit, v roce 2021 část bytů prodat a část si nechat v majetku a následně pronajímat.

Řešení

Jedná se o investici, kdy jednotlivé byty budou po dokončení oceněny. Část bude prodána jako zboží a část zůstane majetkem, který bude po jeho zařazení odepisován.

V tomto případě musí být již ve fázi přípravy stanoven poměr, v jakém se byty zavedou do majetku a jaký podíl bude k prodeji.

V tomto poměru bude vypořádáván nárok na DPH ze vstupů.

Po dokončení stavby bude tento poměr znovu přepočítán a bude provedena případná korekce.

Příklad č. 9 – Změna účelu využití bytových prostor

Společnost, plátce DPH započala v roce 2020 stavbu bytového domu. Záměrem je nemovitost postavit a následně v roce 2021 prodat. Po dokončení a kolaudaci však společnost přehodnotí svůj záměr. Potřebuje byty pro svoje zaměstnance, rozhodne se proto byty neprodávat, ale ponechat je ve svém majetku a následně pronajímat vlastním zaměstnancům.

Řešení

Takový případ samozřejmě může nastat, je ale třeba takovou změnu záměru dostatečně obhájit a vyvrátit případné pochybnosti správce daně, zda skutečně nastaly důvody, které vedly k tak razantní změně záměru, a vyvrátit, že před dokončením společnost nevěděla a při vynaložení veškerého úsilí vědět nemohla, že se její záměr mine účinkem. V opačném případě by takový postup byl posouzen jako zneužití práva a znamenal by doměření neoprávněně nárokovaného odpočtu.

Pokud nastane situace, že po dokončení nebude zájem o koupi bytů nebo bude tak malý, že je výhodnější bytový dům ponechat jako vlastní majetek a část pronajímat, je povinností vlastníka provést úpravu – korekci odpočtu DPH, který byl v průběhu stavby na vstupu uplatňován. ZDPH na takový případ pamatuje v § 78, § 78a až § 78e.

Změny v DPH s odloženou účinností od 1. července 2021 (Novela e-ommerce)

S účinností od 1. července 2021 začnou v rámci EU platit nová pravidla pro e-commerce, tedy pro obchodní činnosti prováděné na internetu a pomocí elektronických prostředků. Změny se dotknou zejména obchodníků prodávajících zboží konečným spotřebitelům usazeným v jiných členských státech, tzv. prodej na dálku.

Dojde k rozšíření působnosti zvláštního režimu „jednoho správního místa“ pro výběr DPH na prodej zboží na dálku a poskytování přeshraničních služeb konečným příjemcům (nepodnikatelům) z EU. Pro internetové obchodníky spočívá zjednodušení vtom, že se nemusí registrovat k DPH a plnit povinnosti v každém členském státě, kde prodávají zboží, ale mohou přes domácí online portál podávat přiznání a platit DPH za plnění ve všech členských státech EU.

Doposud se tato možnost vztahovala pouze na telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Nově se zavádí výjimka pro malé podniky usazené pouze v jednom z členských států EU, které nepřekročí roční limit EUR 10 000 pro prodej zboží na dálku a poskytování služeb nepodnikatelům v rámci celé EU. Do limitu může dodavatel tato plnění zdaňovat ve státě, kde má sídlo, a fakturovat tak vždy s lokální daní, tj. čeští obchodníci při využití této možnosti budou veškerá plnění fakturovat s tuzemskou DPH.

Novelou současně dojde ke zrušení osvobození od DPH při dovozu malých zásilek do EUR 22 ze třetích zemí. Konec osvobození od DPH znamená, že na všechny zásilky se bude vztahovat celní deklarace a pro konečného spotřebitele dovezené zboží podraží o vypočtenou DPH. Pro zásilky s hodnotou do EUR 150 budou zavedeny dva volitelné zjednodušené zvláštní režimy, a to nový dovozní režim v rámci zvláštního režimu jednoho správního místa a zcela nový zvláštní režim při dovozu zboží nízké hodnoty. Dovozce se může nechat v celním řízení zastupovat (např. Českou poštou).

Změny v daňovém řádu

1. Změna v podávání daňového přiznání k dani z příjmů

Zdroj: Ing. Radek Bílý, Portal.pohoda.cz

Daňový řád byl, po několika

legislativních rošádách v tomto roce, novelizován zejména zákonem

č. 283/2020 Sb. Novela vyšla ve Sbírce zákonů dne 26. června

2020. Účinnost většiny změn nastává od 1. ledna

2021. Mezi zásadní změny této novely patří zejména rozšíření

funkcionality daňové informační schránky, ale také změny ve lhůtách

pro podávání daňových přiznání k daním z příjmů.

Aby bylo zřejmé, jak a odkdy se konkrétní změny použijí, slouží

k tomuto účelu přechodná ustanovení. Přechodné ustanovení, které

se týká změn ve lhůtách pro podávání daňových přiznání

k daním z příjmů, najdeme v novele pod bodem 3.

Ustanovení zjednodušeně říká, že nové lhůty pro podání daňových

přiznání se poprvé použijí „za zdaňovací

období, které neskončilo přede dnem předcházejícím dni nabytí účinnosti tohoto

zákona“. Stávající lhůty pro podání daňových přiznání zůstanou

v platnosti pro „zdaňovací

období, které skončilo přede dnem předcházejícím dni nabytí účinnosti tohoto

zákona“. Z textu přechodného ustanovení tak vyplývá, že nové lhůty pro přiznání

za období 2020 budou již v novém režimu.

To také odpovídá výkladu Generálního finančního ředitelství. Výklad má

k dispozici Komora daňových poradců ČR a zní: „Novela nabývá účinnosti

1. 1. 2021, den přede dnem nabytí účinnosti je

31. 12. 2020. Tedy pokud zdaňovací období neskončilo přede dnem

31. 12. 2020, tak se použije nový režim. Zdaňovací období 2020

neskončí přede dnem 31. 12. 2020, ale právě až dne

31. 12. 2020.“

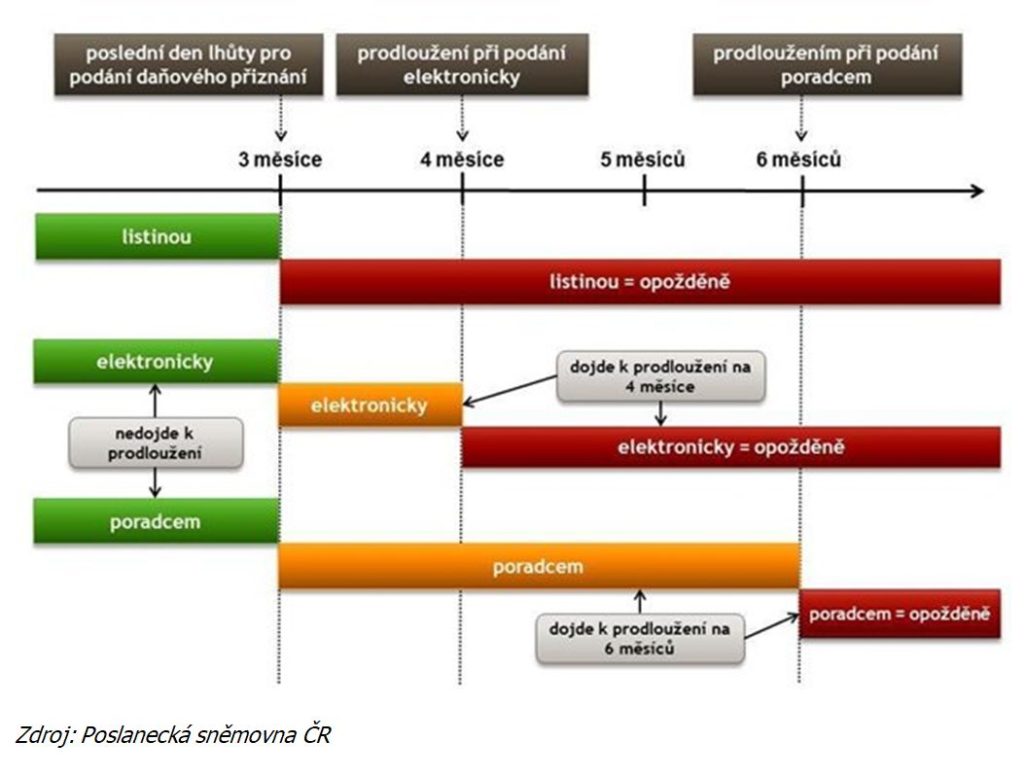

Přiznání podané

ve lhůtě do tří měsíců po uplynutí zdaňovacího období

Zde může poplatník podat sám daňové přiznání, a to jak v listinné, tak elektronické formě. Pokud v této lhůtě podá přiznání poradce, je podání v pořádku, ale hledí se na něj jako podané v neprodloužené lhůtě. Z toho také mimo jiné vyplývá, že i splatnost daně nastává v této neprodloužené lhůtě.

Přiznání podané ve lhůtě čtyř měsíců od uplynutí zdaňovacího období

Pokud poplatník nepodá přiznání sám ve lhůtě podle bodu 1., má možnost takto učinit v této prvé prodloužené lhůtě, ale pouze elektronicky. V listinné podobě by již bylo přiznání podané pozdě. Pokud v této lhůtě podá přiznání poradce, hledí se na podání jako v prodloužené lhůtě, ale ve lhůtě šesti měsíců po uplynutí zdaňovacího období.

Přiznání podané ve lhůtě šesti měsíců od uplynutí zdaňovacího období

Ve lhůtě mezi čtvrtým a šestým měsícem od uplynutí zdaňovacího období již poplatník sám nemůže podat daňové přiznání včas, a to ani v listinné podobě, ani v elektronické. Poradce může přiznání podat.

Uvedené body poměrně hezky shrnuje graf, který je uveden v důvodové zprávě ke schválené novele daňového řádu.

V uvedeném textu není žádná zmínka o plné moci vystavené zástupci poplatníka (daňový poradce, advokát). To je velká změna oproti stávající praxi. Nyní již nebude nutné k prodloužení termínu zaslat na finanční úřad plnou moc. Lhůta pro podání daňového přiznání se bude posuzovat zpětně podle toho, kdo, kdy a jakou formou daňové přiznání podal.

Výhodou je, že odpadnou spory o tom, zda byla správně a včas plná moc doručena. Další výhodou pro poplatníky bude skutečnost, že i když sami nestihnou podat přiznání v prodloužené lhůtě čtyř měsíců od uplynutí zdaňovacího období, tak mají stále možnost vyhledat daňového poradce nebo advokáta, kteří by přiznání podali ve lhůtě šesti měsíců od uplynutí zdaňovacího období, a to bez plné moci, sankce za pozdní podání a také s prodlouženou lhůtou na úhradu daně.

V neposlední řadě bude také jednodušší koordinovat splatnost daně u poplatníků, kteří využívají služeb daňových poradců či advokátů. V současné chvíli, pokud poplatník zmocnil poradce neomezenou plnou mocí, je lhůta pro podání přiznání a splatnost daně automaticky prodloužená do šestého měsíce po konci zdaňovacího období.

Pokud například z důvodu přeplatku na dani nebo záloh na daň bylo vhodné mít lhůtu do třetího měsíce po konci zdaňovacího období, musela se generální plná moc omezit na přiznání daného roku a poplatník musel přiznání podat sám. Po novele bude moci podat přiznání poradce bez administrativních úkonů ohledně plné moci. Nevýhodou pak může být složitější spravovatelnost pro správce daně, což by se mohlo negativně promítnout i na poplatníky.

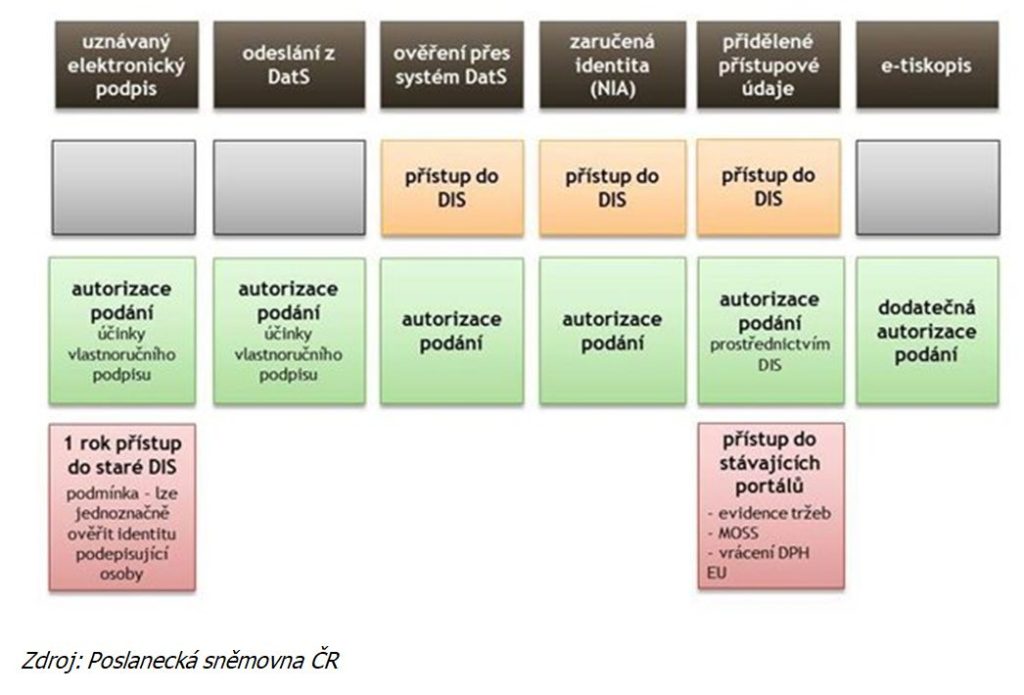

Podmínkou pro prodloužení lhůty pro podání daňového přiznání do čtvrtého měsíce od uplynutí zdaňovacího období je podání přiznání poplatníkem v elektronické podobě. Bylo by vhodné zmínit, co se tím myslí, a jaké všechny možnosti jsou a budou k dispozici. Zde bych si opět vypůjčil tabulku z důvodové zprávy.

Z obrázku vidíme, že se rozšiřují možnosti elektronického podání z Daňové informační schránky (DIS). Na úpravě DIS již Finanční správa pracuje. Otázkou je, v jakém stavu se DIS bude nacházet na jaře příštího roku.

2.Projekt „Moje daně” aneb „Finanční úřad on-line”

V médiích byla v souvislosti s novelou daňového řádu zmiňována nejčastěji otázka rozšíření možnosti elektronické komunikace se správcem daně. Legislativně je tato otázka řešena v souvislosti s úpravou pravidel pro daňovou informační schránku – DIS (neplést s datovou schránkou!). Zatímco v současné době je potřeba o zřízení daňové informační schránky (DIS) nejprve požádat a po jejím zřízení zažádat o její zpřístupnění, nově bude mít DIS každý daňový subjekt.

Firma AAA, s.r.o., nemá zájem o DIS. Přesto ji bude mít zřízenu, ale v podstatě tzv. „spící”. Pokud se do ní nepřihlásí, pak o ní v podstatě nebude ani vědět, její aktivace se povede právě až zmíněným přihlášením do ní, tedy daňový subjekt učiní „projev vůle” směřující k prvnímu přistoupení do daňové informační schránky. Tímto projevem bude vážně míněný pokus o přistoupení do této schránky, k němuž dojde v rámci informačního systému daňových informačních schránek. Přesné technické upřesnění jednotlivých kroků v zákoně obsaženo není.

Přes DIS bude možno podávat různé písemnosti, např. daňová přiznání, počítá se i s možností jejich interaktivního vyplňování včetně toho, že systém DIS některé údaje (např. jméno a adresu poplatníka) automaticky předvyplní. Naopak bylo upuštěno od doručování písemností přes DIS daňovému subjektu. Původně se počítalo i s touto možností, nakonec byly vyslyšeny připomínky odkazující na duplicitu s již existujícími datovými schránkami, protože by poplatník musel „hlídat” jak datové schránky, tak DIS, vzrůstalo by riziko automatického doručení „fikcí” po uplynutí deseti dnů pro nepřihlášení se do těchto schránek apod.

Z DIS by měl její uživatel dostávat např. informace o tom, že se mu blíží splatnost daně či zálohy na ní apod. Oproti současným DIS by také mělo být v nových k dispozici více písemností, které o něm shromažďuje správce daně. Podle prvních informací se však nemáme těšit na to, že bychom mohli chápat DIS jako jakousi kompletní elektronickou verzi spisu, který na nás vede správce daně, taková funkčnost slibována bohužel není.

Dále je nutno podotknout, že novela daňového řádu přinesla pouze legislativní možnost rozšíření funkčností DIS, její praktická technická realizace bude nastupovat postupně v návaznosti na finanční a kapacitní možnosti finančních orgánů.

3. Pokuta za opožděné podání daňového přiznání

Podle § 250 odst. 1 DŘ daňovému subjektu vzniká povinnost uhradit pokutu:

- nepodá-li daňové přiznání nebo dodatečné daňové přiznání, ačkoliv měl tuto povinnost,

- nebo učiní-li tak po stanovené lhůtě, a toto zpoždění je delší než 5 pracovních dnů.

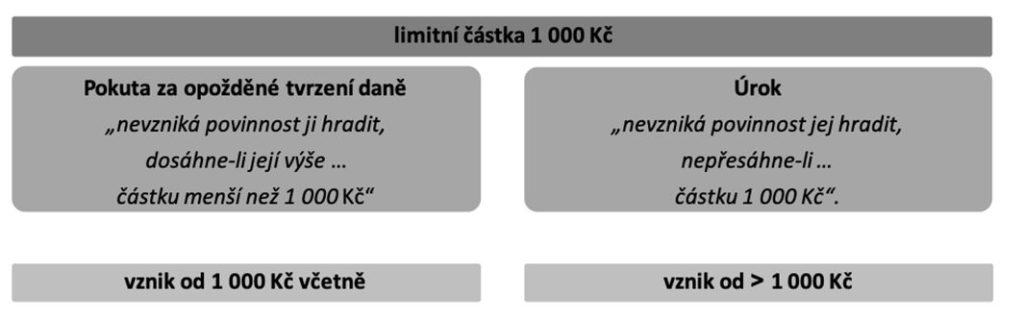

Ve smyslu § 250 odst. 3 DŘ se pokuta za opožděné tvrzení daně vzniklá v důsledku pozdního podání daňového tvrzení nepředepíše a daňovému subjektu nevzniká povinnost ji uhradit, dosáhne-li její vypočtená výše částku menší než 200 Kč, dle zákona č. 283/2020 Sb. je tato částka zvýšena na 1 000 Kč.

Příklad č 1:

Poplatník má příjmy ze závislé činnosti od jednoho zaměstnavatele, u kterého neučinil prohlášení k dani. Ze zúčtovaných měsíčních příjmů zaměstnavatel sráží měsíční zálohy na daň bez uplatnění základní slevy na dani na poplatníka. Poplatník z důvodu delšího pobytu v nemocnici podá daňové přiznání k dani z příjmů fyzických osob za rok 2020 opožděně až dne 11. 5. 2021. V tomto přiznání uvede dle potvrzení zaměstnavatele dílčí základ daně z příjmů ze závislé činnosti za rok 2020 ve výši 720 000 Kč a sraženou výši měsíčních záloh na daň 108 000 Kč. Poplatník uplatní v daňovém přiznání odpočet zaplaceného příspěvku na doplňkové penzijní spoření 24 000 Kč a dále základní slevu na dani na poplatníka. V daňovém přiznání vyčíslí výslednou daň ve výši 79 560 Kč a s ohledem na sražené zálohy na dani zaměstnavatelem vyčíslí daňový přeplatek 28 440 Kč, o jehož vrácení požádá správce daně v daňovém přiznání.

Za pozdní podání daňového přiznání je poplatník povinen uhradit pokutu za dobu od 13. 4. do 11. 5. 2021 (od 2. do 5. 4. jsou velikonoční svátky) ve výši:

79 560 Kč × 0,05 : 100 × 29 dnů = 1 154 Kč.

S ohledem na znění § 38o ZDP činí tato pokuta 1/10 této částky, tedy částku 116 Kč. Pokuta za pozdní podání daňového přiznání nebude předepsána, protože nedosahuje částky 1 000 Kč.

Příklad č. 2:

Podnikatel s příjmy ze samostatné činnosti zdaňovanými dle § 7 ZDP podá daňové přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2020 namísto zákonného termínu 1. 4. 2021 až dne 20. 4. 2021. Daňové přiznání podává v listinné podobě. V tomto daňovém přiznání vyčíslí daňovou ztrátu ve výši 51 000 Kč. Jiné zdanitelné příjmy poplatník nemá.

Za pozdní předání daňového přiznání bude poplatník povinen uhradit pokutu za dobu od 13. 4. do 20. 4. 2021 ve výši:

51 000 Kč × 0,01 : 100 × 8 dnů = 41 Kč.

S ohledem na znění § 250 odst. 3 DŘ nebude pokuta předepsána.

4. Úrok z prodlení za neuhrazení daně v den její splatnosti

Dle nového znění § 252 DŘ na základě zákona č. 283/2020 Sb. platí:

- Základem pro výpočet úroku z prodlení je splatná daň, která nebyla uhrazena, nebo vratka vzniklá v důsledku neoprávněného uplatnění daňového odpočtu nebo daně;

- Úrok z prodlení vzniká

- od čtvrtého dne následujícího po původním dni splatnosti daně do dne její platby; stanovení náhradního dne splatnosti daně nemá vliv na určení doby, po kterou vzniká úrok z prodlení, nebo

- ode dne vrácení, použití nebo převedení vratky vzniklé v důsledku stanovení daňového odpočtu nebo daně, anebo předepsání zálohy na daňový odpočet do dne její platby;

- Úrok z prodlení nevzniká po dobu posečkání, u nedoplatku vzniklého v důsledku porušení daňové povinnosti zůstavitele, a to ode dne smrti zůstavitele do dne skončení řízení o pozůstalosti, v případě příslušenství daně, v případě peněžitého plnění v rámci dělené správy;

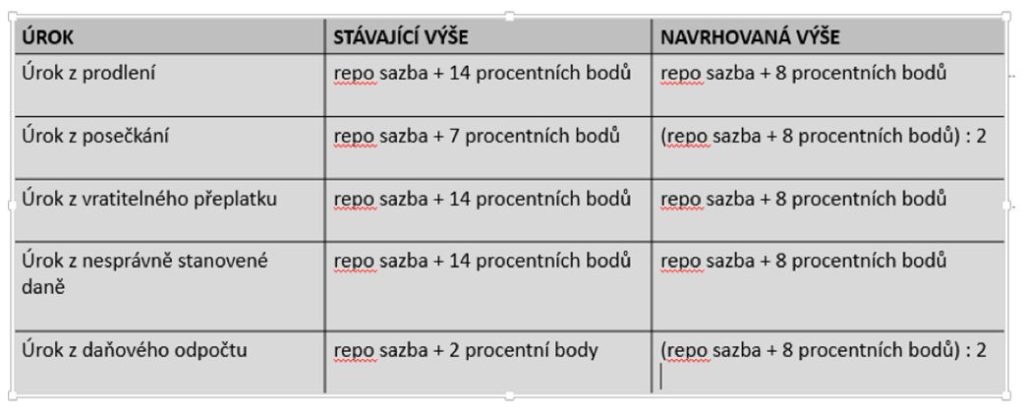

- Výše úroku z prodlení odpovídá výši úroku z prodlení podle občanského zákoníku. V důvodové zprávě se odkazuje na úpravu občanského zákoníku (§ 1970), resp. nařízení vlády č. 351/2013 Sb. (§ 2), které stanoví výši úroku z prodlení ve výši repo sazby stanovené Českou národní bankou pro první den kalendářního pololetí, které předchází kalendářnímu pololetí, v němž došlo k prodlení, zvýšené o 8 procentních bodů;

- Úrok z prodlení je splatný dnem, ve kterém jsou splněny zákonné podmínky pro jeho vznik.

Pokud daňový subjekt podá v opožděném termínu daňové přiznání a současně uhradí i daň v opožděném termínu, musí zaplatit nejen pokutu za opožděné podání daňového přiznání, ale i úrok z prodlení za pozdní uhrazení své daňové povinnosti.

Příklad č. 3:

Poplatník má příjmy ze závislé činnosti a z podnikání a učinil u zaměstnavatele prohlášení k dani. Za zdaňovací období 2020 podá řádné daňové přiznání k dani z příjmů fyzických osob až dne 18. 5. 2021 z důvodu nepřítomnosti v místě svého bydliště (pobyt v zahraničí). V daňovém přiznání uvede dílčí základ daně ze závislé činnosti dle potvrzení zaměstnavatele ve výši 489 000 Kč a dílčí základ z podnikání 451 000 Kč. V daňovém přiznání uplatňuje odpočet od základu daně ve výši 24 000 Kč z titulu úhrady pojistného na jeho soukromé životní pojištění a základní slevu na dani na poplatníka. Dle potvrzení zaměstnavatele zaplatil na měsíčních zálohách na daň v rámci závislé činnosti celkem 48 510 Kč a v rámci podnikání odvedl v návaznosti na svou poslední daňovou povinnost za rok 2019 na pololetních zálohách na daň částku 57 800 Kč (za rok 2019 dílčí základ daně dle § 6 ZDP činil 45 % celkového základu daně, a proto platil poplatník zálohy na daň v poloviční výši v souladu s § 38a odst. 5 ZDP). V daňovém přiznání za rok 2020 podaném v listinné podobě vyčíslí daň 113 910 Kč a po odečtení obou záloh na daň daňový nedoplatek ve výši 7 600 Kč. Tento uhradí současně s podáním daňového přiznání, a dne 19. 5. 2021 je daň připsána na účet správce daně.

Za pozdní podání daňového přiznání je poplatník povinen uhradit pokutu za dobu od 13. 4. do 18. 5. 2021 ve výši:

113 910 Kč × 0,05 : 100 × 36 dnů = 2 050,38 Kč.

S ohledem na znění § 38o ZDP činí tato pokuta 1/10 této částky, tedy částku 205 Kč.

Úrok z prodlení se stanoví za období od 5. 4. 2021 do dne platby včetně. Předpokládejme, že ke dni 1. 1. 2021 zůstává repo sazba 0,25 %. Úrok z prodlení za pozdě odvedenou daň činí:

7 600 Kč × (0,25 + 8) : 100 : 365 dnů × 45 dnů = 77,30 Kč.

Žádná ze sankcí nebude předepsána – pokuta je nižší než 1 000 Kč a úrok z prodlení je nižší než 1 000 Kč.

Příklad č. 4:

Podnikatel podá daňové přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2020 s využitím služeb daňového poradce dne 1. 7. 2021. V daňovém přiznání je vyčíslen daňový nedoplatek ve výši 258 000 Kč (vypočtená výsledná daň po uplatnění veškerých slev na dani, snížená o zaplacené zálohy na dani). Z důvodu nedostatku finančních prostředků v červenci však uhradí poplatník tuto výši daně až v srpnu a platba daně je připsána na účet správce daně dne 3. 8. 2021.

Daňové přiznání je podáno v zákonném termínu, takže bude předepsán pouze úrok z prodlení za pozdní úhradu daně. Úrok z prodlení se stanoví za období od 5. 7. 2021 do platby daně. Předpokládejme repo sazbu k 1. 7. 2021 opět ve výši 0,25 %. Pak bude úrok z prodlení za pozdě odvedenou daň činit:

258 000 Kč × (0,25 + 8) : 100 : 365 dnů × 29 dnů = 1 692 Kč (po zaokrouhlení).

5. Záloha na daňový odpočet

V této části novela zavádí zcela nový institut, který cílí na nadměrné odpočty na dani z přidané hodnoty. Upraven bude v nových ustanoveních §§ 174a a 174b daňového řádu obecně jako „záloha na daňový odpočet“, v kombinaci s novým ustanovením § 105a zákona č. 235/2004 Sb., o dani z přidané hodnoty, „záloha na nadměrný odpočet“.

Nově tak bude legislativně zakotveno dřívější vrácení té části nadměrného odpočtu na dani z přidané hodnoty, kterou správce daně nehodlá dále prověřovat. Cílem je odstranění pro daňové subjekty negativních situací, kdy správce daně pro pochybnosti o části nadměrného odpočtu na dani z přidané hodnoty zadržuje nadměrný odpočet celý.

Záloha vzniká ve výši odpovídající té části nárokovaného daňového odpočtu, kterou správce daně nehodlá prověřovat a současně je tato minimálně ve výši 50 000 Kč.

Existenci zálohy na daňový odpočet bude správce daně posuzovat při zahájení postupu k odstranění pochybností či daňové kontroly. Jde de facto o jakési předběžné posouzení, kvalifikovaný odhad co do míry pochybnosti; nejde o částečné stanovení daně, neprobíhá dokazování a výsledkem není posouzení oprávněnosti nároku na daňový odpočet.

Proti postupu správce daně při posouzení vzniku nároku na zálohu na daňový odpočet lze podat námitku.

Naplní-li se podmínky pro vznik zálohy na daňový odpočet, správce daně ji bezodkladně předepíše na osobní daňový účet daňového subjektu, záloha vzniká ke dni předepsání. Daňový subjekt pak bude vyrozuměn. Pokud tak vznikne vratitelný přeplatek, vrací se daňovému subjektu bez žádosti do 15 dnů. V rozsahu předepsané zálohy nevzniká úrok z daňového odpočtu.

S předepsanou zálohou se pak správce daně vypořádá v rozhodnutí o stanovení daně a určí částku, která má být buď daňovým subjektem uhrazena, nebo která se stane vratkou daňového subjektu.

6. Daňové identifikační číslo – vlastní identifikátor pro fyzické osoby namísto rodného čísla

Novelizované ustanovení § 130 daňového řádu zavádí pro fyzické osoby možnost požádat o tzv. vlastní identifikátor namísto nyní užívaného rodného čísla, který tak bude tvořit kmenovou část daňového identifikačního čísla. Pouze na žádost (nikoli automaticky). Pouze pro oblast správy daní.

Elektronická evidence tržeb (EET)

Podnikatelé ze všech 4 vln začnou znovu elektronicky evidovat své tržby až v roce 2023.

Schválení novely může de facto znamenat konec celé elektronické evidence tržeb. V roce 2021 jsou totiž volby do poslanecké sněmovny. Jestliže v nich zvítězí opozice, která nebude EET nakloněná, může ji zrušit úplně. Případné zrušení EET by v takovém případě bylo výrazně jednodušší, protože část podnikatelů s EET nikdy ani nezačala.

Ještě v září ministryně financí Alena Schillerová potvrdila, že 3. a 4. vlna EET začne od 1. ledna 2021. Jenže mezitím se výrazně zhoršila situace ohledně koronaviru a v pátek 16. října ministryně nečekaně prohlásila, že je pro posun elektronické evidence o dva roky.

Ještě ten samý den její návrh projednala a schválila vláda. „Neumím si představit, že podnikatelé, kteří teď mají existenční problémy, by se nyní starali o koupi pokladny nebo vyřizovali autentizační údaje,“ uvedla na tiskové konferenci po jednání vlády Schillerová.

Novela prošla hladce poslaneckou sněmovnou i senátem a 30. října zákon podepsal prezident.

Pokud už podnikatelé mají EET zprovozněné, mohou evidovat dobrovolně.

Zrušení daně z nabytí nemovitých věcí

Dne 26. září 2020 nabyl účinnosti zákon č. 386/2020 Sb., jímž se zrušuje zákonné opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí, a jenž mění další související právní předpisy.

Nejdůležitější změnou je úplné zrušení daně z nabytí nemovitých věcí bez jakékoliv náhrady. V případě, že dojde k prodeji nemovitosti, přesněji k povolení vkladu vlastnického práva do katastru nemovitostí kdykoliv po 26. září 2020, nevzniká daňová povinnost k odvedení daně z nabytí nemovitých věcí.

Daň z nabytí nemovitých věcí byla navíc zrušena se zpětnou účinnosti pro všechny případy, v nichž byl vklad práva do katastru nemovitostí proveden v prosinci roku 2019 a později. Důležitým datem je v tomto případě 31. březen 2020. Pokud lhůta k podání daňového přiznání uplynula od 31. března 2020, daňová povinnost zaniká.

Jinými slovy, pokud byla nemovitost koupena v loňském roce, ke vkladu vlastnického práva došlo 1. prosince 2019 či později a lhůta pro podání daňového přiznání uplynula v rozmezí mezi 31. březnem a 26. zářím 2020, zanikla daňová povinnost. Poplatník se v takovém případě může domáhat vrácení přeplatku na dani, pokud daň již odvedl. Pokud daň z nabytí nemovitých věcí ještě odvedena nebyla, daňová povinnost rovněž zanikla. Poplatník, jehož se zrušení daně z nabytí nemovitých věcí týká, a který daň neuhradil, ani nepodal daňové přiznání, již nemá vůči správci daně žádné povinnosti.

Pokud lhůta pro podání daňového přiznání uplynula před 31. březnem 2020 (tj. došlo ke vkladu vlastnického práva k nemovitosti do katastru nemovitostí v listopadu 2019 či dříve), postupuje se dle původní právní úpravy a daňová povinnost k dani z nabytí nemovitých věcí tedy pro tyto případy nezanikla, již uhrazená daň nemůže být vrácena ani nijak snížena.

Vrácení daňového přeplatku bohužel není automatické. Přeplatek bude poplatníkovi vrácen pouze na základě jím podané žádosti, jež je k dispozici na webových stránkách Finanční správy.[1] Žádost dle § 155 zák. č. 280/2009 Sb., daňového řádu, lze podat písemně i elektronicky místně příslušnému správci daně jako podání s náležitostmi dle § 71 daňového řádu, tj. s vlastnoručním podpisem osoby, která podání činí nebo s ověřenou identitou podatele (např. skrze datovou schránku). Pro podání žádosti o vrácení přeplatku je stanovena lhůta šesti let od konce roku, v němž přeplatek vznikl, tj. do konce roku 2026, pokud ke vzniku přeplatku došlo během roku 2020. Pro vrácení přeplatku správcem daně je stanovena třicetidenní lhůta, jež počíná běžet dnem podání žádosti o vrácení přeplatku. Přeplatek lze vrátit pouze v případě, že není u poplatníka evidován nedoplatek. V případě nedoplatku dojde k užití přeplatku na jeho úhradu.

Daň z nemovitých věcí

V dani z nemovitých věcí došlo pro rok 2021 k několika změnám:

1. Změna rozsahu osvobození podle § 4 odst. 1 písm. j) zákona č. 338/1992 Sb., o dani z nemovitých věcí, ve znění pozdějších předpisů, u národních parků.

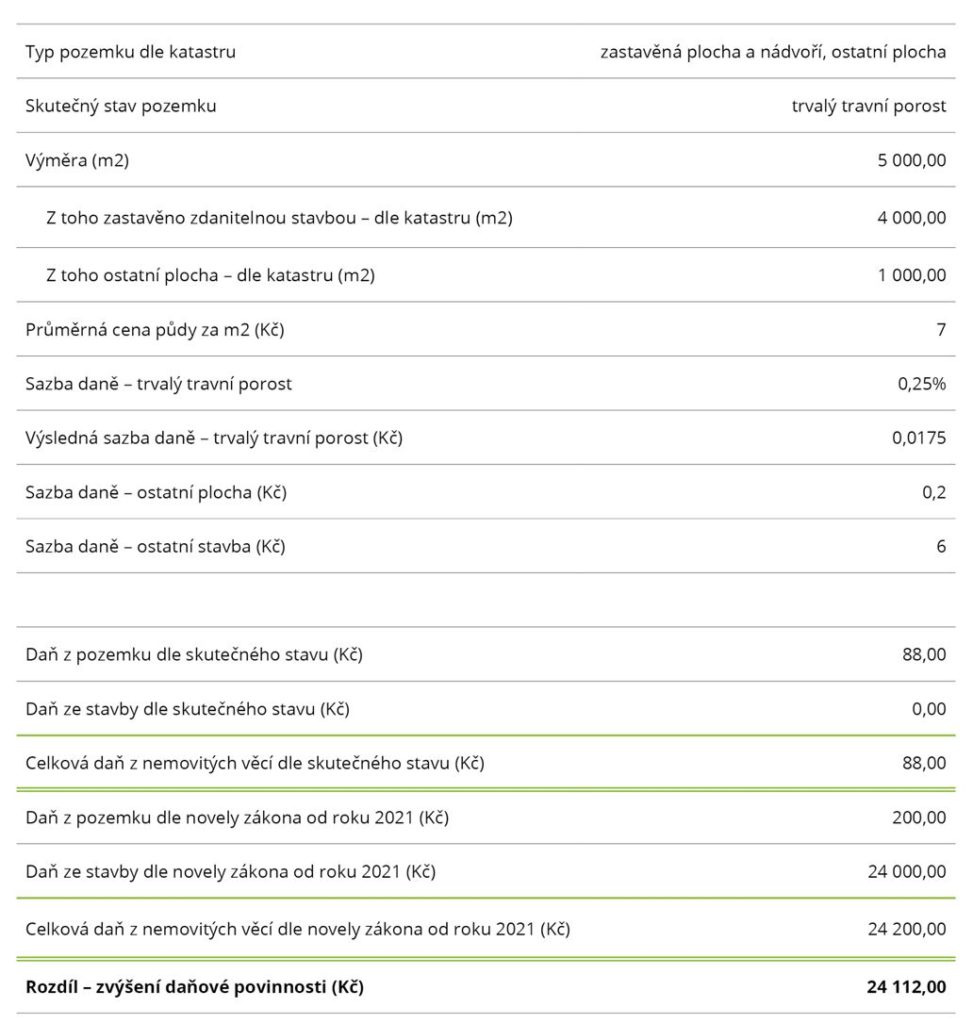

2. nový § 12e odst. 1 ZDNV stanovuje, že pro účely daně z pozemků je rozhodující druh pozemku evidovaný v katastru nemovitostí bez ohledu na to, zda odpovídá skutečnému stavu. Pouze v situaci, že u pozemku není evidován v katastru nemovitostí jeho druh, je pro účely daně z pozemků rozhodující jeho skutečný stav.

Účelem úpravy je odstranění právní nejistoty poplatníků a zároveň posílení významu informací uvedených v katastru nemovitostí, jelikož z katastrálního zákona mimo jiné vyplývá povinnost vlastníků ohlašovat katastrálnímu úřadu případné změny týkající se jejich nemovitostí. Zda tato novela bude pro poplatníky znamenat snížení či zvýšení daňové povinnosti, bude vždy záležet na jejich konkrétní situaci. Konkrétní dopady si ukážeme na následujícím modelovém příkladu.

Poplatník A je vlastníkem pozemku o výměře 5 000 m2, přičemž z této plochy je dle informací z katastru 4 000 m2 zastavěno průmyslovou halou, zbylých 1 000 m2 je evidováno jako manipulační plocha. Průmyslová hala však byla zdemolována a pozemek, ponechán bez dalšího využití, zarostl zelení. Dle skutečného stavu se tedy v plné výměře jedná o nezastavěnou travnatou plochu. (V modelovém příkladu uvažujeme průměrnou cenu půdy za 1 m2 7 Kč. Ve výpočtu abstrahujeme od dalších koeficientů.)

Novela zákona hovoří pouze o druhu pozemku, definice druhu stavby nebyla obdobným způsobem upravena. To může poplatníkům paradoxně přinést větší míru nejistoty například v situaci, kdy na pozemku stojí stavba, která není zapsaná v katastru nemovitostí. Z dikce zákona by pak poplatník zdanil pozemek dle stavu odpovídajícího katastru nemovitostí, tedy v plné výměře bez vynětí plochy zastavěné zdanitelnou stavbou.

Silniční daň

Zákon č. 299/2020 Sb. ze dne 1.7.2020, kterým se mění některé daňové zákony v souvislosti s výskytem koronaviru SARS-CoV2 změnil celou řadu právních předpisů – včetně zákona o dani silniční.

Za účelem podpory dopravců postižených ekonomickými dopady pandemie, kteří využívají automobily s maximální povolenou hmotností vyšší než 3,5 tuny a v návaznosti na výrazně nižší sazby silniční daně této kategorie vozidel v některých jiných evropských státech dochází k výraznému snížení sazeb daně u všech kategorií vozidel s maximální povolenou hmotností přesahující 3,5 tuny, a to bez ohledu na počet náprav, a to o 25 %.

Na základě znění přechodného ustanovení pro účely výpočtu záloh na daň silniční na zdaňovací období roku 2020 splatných přede dnem nabytí účinnosti tohoto zákona se použijí sazby daně silniční podle § 6 odst. 2 zákona č. 16/1993 Sb., ve znění účinném ode dne nabytí účinnosti tohoto zákona. V případě, že poplatník daně silniční zaplatil zálohy v původní výši, použije se rozdíl mezi jejich zaplacenou výší a novou výší na úhradu záloh, jejichž splatnost nastane ode dne účinnosti zákona, případně také na úhradu daně silniční za rok 2020. Pokud po zaplacení všech zbývajících záloh a samotné daně silniční zůstane část tohoto rozdílu nepoužita, stane se tato část přeplatkem na dani silniční. Poplatník bude moci požádat o jeho vrácení nebo jej využít k zaplacení záloh na zdaňovací období roku 2021.

Přiznání k dani z nemovitých věcí a dani silniční můžete bez rizika sankcí podat až do 1. dubna Tisková zpráva

GFŘ 7.1.2021

V případě, že z důvodu dopadů pandemie viru SARS-CoV-2 (nemoc, karanténa) nemůžete podat daňové přiznání k dani z nemovitých věcí a k dani silniční do 1. února, je v letošním roce možné jej podat později, aniž by vám vznikla pokuta za opožděné podání daňového tvrzení. Fakticky se tak termín podání daňového přiznání k těmto daním odsouvá pro všechny daňové subjekty z 1. února na 1. dubna 2021, a to bez rizika sankcí z prodlení.

| Daň | Podání daňového přiznání | Bez sankce | Možnost platby bez úroku z prodlení do |

| Z nemovitých věcí | 1. 4. 2021 | Prominutí pokuty | 31. 5. 2021 |

| Silniční | 1. 4. 2021 | Prominutí pokuty |

1. 4. 2021 všechny

daňové subjekty; 16. 8. 2021 vybrané daňové subjekty |

Rozhodnutím o prominutí příslušenství daně byla vzhledem k současné pandemii prominuta pokuta za opožděné podání přiznání k dani silniční za zdaňovací období roku 2020 a daně z nemovitých věcí na zdaňovací období roku 2021, za podmínky, že k podání daňového přiznání dojde nejpozději dne 1. 4. 2021.

Cestovní náhrady 2021

Cestovní náhrady pro rok 2021 byly vyhlášeny pod č. 589/2020 Sb.

Za každý kalendářní den pracovní cesty přísluší zaměstnanci stravné podle § 163 odst. 1 zákoníku práce („zaměstnanci v podnikatelské sféře“) nejméně ve výši:

- 91 Kč, trvá-li pracovní cesta 5 až 12 hodin,

- 138 Kč, trvá-li pracovní cesta 12 až 18 hodin,

- 217 Kč, trvá-li pracovní cesta déle než 18 hodin.

Pokud bylo „zaměstnanci v podnikatelské sféře“ během pracovní cesty poskytnuto jídlo, které má charakter snídaně, oběda nebo večeře, na které zaměstnanec finančně nepřispívá („bezplatné jídlo“), přísluší mu stravné snížené za každé bezplatné jídlo až o hodnotu:

- 70 % stravného, trvá-li pracovní cesta 5 až 12 hodin,

- 35 % stravného, trvá-li pracovní cesta 12 až 18 hodin,

- 25 % stravného, trvá-li pracovní cesta déle než 18 hodin.

Za každý kalendářní den pracovní cesty přísluší zaměstnanci stravné podle § 176 odst. 1 zákoníku práce („zaměstnanci ve státní a příspěvkové sféře“) ve výši:

- 91 Kč až 108 Kč, trvá-li pracovní cesta 5 až 12 hodin,

- 138 Kč až 167 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin,

- 217 Kč až 259 Kč, trvá-li pracovní cesta déle než 18 hodin.

Nesjedná-li zaměstnavatel nebo neurčí před vysláním zaměstnance nižší hodnotu snížení stravného, přísluší zaměstnanci stravné snížené o nejvyšší hodnotu stanovenou v § 163 odstavci 2.

Bylo-li tomuto zaměstnanci během pracovní cesty poskytnuto bezplatné jídlo, přísluší zaměstnanci stravné snížené za každé bezplatné jídlo o hodnotu:

- 70 % stravného, trvá-li pracovní cesta 5 až 12 hodin,

- 35 % stravného, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin,

- 25 % stravného, trvá-li pracovní cesta déle než 18 hodin.

Stravné tomuto zaměstnanci nepřísluší, pokud mu během pracovní cesty, která trvá

- 5 až 12 hodin, byla poskytnuta 2 bezplatná jídla,

- 12 až 18 hodin, byla poskytnuta 3 bezplatná jídla.

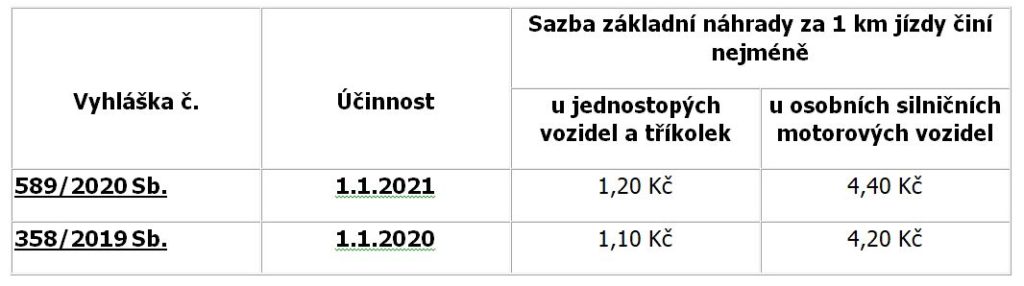

Přehled sazby základní náhrady za používání silničních motorových vozidel

Průměrné ceny pohonných hmot pro účely cestovních náhrad („pro zaměstnance“)

| 5 O Super (Natural 95 O) | 98 O Super Plus | Nafta | |

| od 1.1.2021 | 27,80 Kč | 31,50 Kč | 27,20 Kč |

| od 1. 1. 2020 | 32 Kč | 36 Kč | 31,80 Kč |

Od roku 2020 je vyřešen problém s uplatněním náhrady za spotřebované pohonné hmoty u elektromobilů. V minulosti vyhláška nestanovovala cenu elektřiny a Finanční správa zastávala názor, že náhradu za spotřebované pohonné hmoty bylo možné uplatnit u elektromobilů jen na základě prokázané ceny elektřiny – viz příspěvek KV KDP 518/21.03.18 „cestovní náhrady při použití elektromobilu“ uzavřený dne 2.5.2018. Od roku 2020 je tedy možné náhradu počítat na základě kombinované spotřeby uvedené v technickém průkazu v kwh/100 km a ceny uvedené ve vyhlášce 4,80 Kč/kwh

Změny v sociálním pojištění 2021

Nařízením vlády s číslem 381/2020 Sb., jsou s účinností od 1. ledna 2021 stanoveny údaje o průměrné mzdě a z ní plynoucí redukční hranice pro výpočet důchodů v roce 2021. Stejně tak se z těchto údajů vychází při výpočtu minimálních a maximálních vyměřovacích základů a záloh pojistného osob samostatně výdělečně činných pro následující kalendářní rok. Průměrná mzda pro rok 2021 činí 35 441 Kč.

Změny v nemocenském pojištění

Redukční hranice

Redukční hranice (RH) pro výpočet průměrného výdělku pro poskytování náhrady mzdy v období prvních 14 kalendářních dnů trvání pracovní neschopnosti a pro výpočet denního vyměřovacího základu dávek nemocenského pojištění činí:

a) u nemocenského pojištění: b) u náhrady mezd:

1. RH – 1 182 Kč (v roce 2020 1 162 Kč) 206,85 Kč (v roce 2020 203,35 Kč)

2. RH – 1 773 Kč (v roce 2020 1 742 Kč) 310,28 Kč (v roce 2020 304,85 Kč)

3. RH – 3 545 Kč (v roce 2020 3 484 Kč) 620,38 Kč (v roce 2020 609,70 Kč)

Limit pro nemocenské pojištění při zaměstnání malého rozsahu

Zaměstnáním malého rozsahu se rozumí zaměstnání, v němž není splněna podmínka, která udává, že sjednaná částka započitatelného příjmu z tohoto zaměstnání je nižší než rozhodný příjem. Obecně řečeno, pokud příjem zaměstnance nedosahuje příslušné hranice pro zaměstnání malého rozsahu.

Rozhodný příjem činí v roce 2020 částku 3 000 Kč. Částka rozhodného příjmu se zvýší od 1. ledna kalendářního roku, pokud jedna desetina součinu všeobecného vyměřovacího základu stanoveného podle zákona o důchodovém pojištění, který o dva roky předchází tomuto kalendářnímu roku, a přepočítacího koeficientu stanoveného podle zákona o důchodovém pojištění pro úpravu tohoto všeobecného vyměřovacího základu bude po zaokrouhlení na celou pětisetkorunu směrem dolů vyšší než dosud platná částka rozhodného příjmu.

Tedy pro rok 2021 vypočteme následovně:

0,1 × 34 766 Kč × 1,0194 = 3 544,05, po zaokrouhlení = 3 500 Kč

3 500 Kč > 3 000 Kč => od 1. 1. 2021 se rozhodný příjem zvedá na částku 3 500 Kč

Při

výkonu zaměstnání malého rozsahu je zaměstnanec

pojištěn jen v těch kalendářních měsících po dobu trvání

takového zaměstnání, v

nichž dosáhl částky započitatelného příjmu z tohoto zaměstnání aspoň

ve výši rozhodného příjmu.

Tj. od 1. 1. 2021

budou zaměstnanci pojištěni nemocensky a bude se za ně platit nemocenské pojistné

(i důchodové) pouze tehdy, pokud jejich příjem bude alespoň 3 500 Kč

(do částky 3 499 Kč včetně tedy nepodléhají sociálnímu

pojištění).

Limit pro srážkovou daň u nízkých příjmů

Vzhledem

k tomu, že hranice pro srážkovou daň zaměstnanců je již nyní v zákoně o daních

z příjmů vztažena k částce rozhodné pro účast na nemocenském

pojištění, dojde i k její změně.

Od 1. 1. 2021 se bude

vybírat daň srážkou u těch zaměstnanců, kterých se toto týká,

podle zákona o daních z příjmů, pokud výše jejich příjmů (po případném

zvýšení o pojistné) v

úhrnné výši nepřesáhne u téhož zaměstnavatele za kalendářní měsíc

částku 3

500 Kč.

Limit 10 000 Kč

pro účely srážkové daně u dohod o provedení práce zůstává stejný.

Nemocenské pojištění (NP) OSVČ

U pojistného na nemocenské pojištění OSVČ došlo od roku 2021 ke změně minimálního vyměřovacího základu, který činí 7 000 Kč (v roce 2020 to bylo 6 000Kč), což znamená, že nejnižší pojistné na nemocenské pojištění za kalendářní měsíc v roce 2021 činí 147 Kč (v roce 2020 to bylo 126 Kč).

Změny v pojistném na sociální zabezpečení

- Placení pojistného osobami bez zdanitelných příjmů

- Minimální záloha OSVČ

- Sčítání příjmů u dohod o pracích konaných mimo pracovní poměr

- Neplacené volno a neomluvená absence

- Regulační poplatky ve zdravotnictví

Maximální vyměřovací základ

Maximální vyměřovací základ pro odvod pojistného na sociální pojištění činí 48násobek průměrné mzdy; zvyšuje se z 1 672 082 Kč v roce 2020 na 1 701 168 Kč v roce 2021 (48 x 35 441 Kč).

Změna výše záloh na sociální pojištění pro OSVČ

Rozhodná částka (daňový základ) zakládající účast na důchodovém pojištění OSVČ, která vykonává vedlejší činnost v roce 2021, je 85 058 Kč (v roce 2020 byl 83 603 Kč)

Minimální měsíční základ pro placení záloh na pojistné pro OSVČ vykonávající hlavní činnost za kalendářní měsíc, ve kterém byl (měl být) podán Přehled o příjmech a výdajích OSVČ za rok 2020 a za následující kalendářní měsíce, je 8 861 Kč – z toho minimální záloha na pojistné činí

- 2 588 Kč (v roce 2020 2 544 Kč)

Minimální měsíční vyměřovací základ pro OSVČ vykonávající vedlejší výdělečnou činnost za kalendářní měsíc, ve kterém byl (měl být) podán Přehled o příjmech a výdajích OSVČ za rok 2020 a za následující kalendářní měsíce je 3 545 Kč – z toho minimální záloha na pojistné činí

- 1 036 Kč (v roce 2020 1 018 Kč)

Příklad: OSVČ s hlavní činností má základ daně z podnikání tak malý, že jí vychází minimální zálohy v roce 2020 i v roce 2021. Přehled podá v březnu 2021. Platit zálohy na sociální pojištění bude následovně:

- leden až únor 2020 platila zálohy ve výši 2 544 Kč,

- březen až srpen 2020 byly zálohy prominuty z důvodu mimořádné situace,

- září až prosinec 2020 platí zálohy ve výši 2 544 Kč,

- leden až únor 2021 platí stále zálohy 2 544 Kč,

- březen až prosinec 2021 bude platit nové zálohy 2 588 Kč, dále obdobně.

Pojistné při dobrovolné účasti na důchodovém pojištění

Změny základních parametrů důchodového pojištěnímají vliv rovněž na stanovení pojistného na důchodové pojištění při dobrovolné účasti na důchodovém pojištění. V případě této dobrovolné účasti se platí pojistné na důchodové pojištěníza kalendářní měsíc z vyměřovacího základu, který činí nejméně částku stanovenou podle § 5c odst. 1 ZPSZ a příspěvku na státní politiku zaměstnanosti. Od roku 2021 dochází ke zvýšení tohoto minimálního vyměřovacího základu, který činí jednu čtvrtinu průměrné mzdy, tedy částku 8 861 Kč. Pojistné stanovené z tohoto minimálního vyměřovacího základu a placené v roce 2021 činí 2 482 Kč za kalendářní měsíc.

Změny ve zdravotním pojištění 2021

Minimální mzda

Rok 2018 – 12 200 Kč, rok 2019 – 13 350 Kč, rok 2020 – 14 600 Kč, od 1.1.2021 – 15 200 Kč

Zaručená mzda v roce 2021

| Nejnižší úroveň zaručené mzdy 2020 | Nejnižší úroveň zaručené mzdy 2021 | ||||

| Skupina | Třída | Kč/hod. | Kč/měsíc | Kč/hod. | Kč/měsíc |

| 1 | 1. +2. | 87,30 | 14 600 | 90,50 | 15 200 |

| 2 | 3. +4. | 96,30 | 16 100 | 99,90 | 16 800 |

| 3 | 5. +6. | 106,40 | 17 800 | 110,30 | 18 500 |

| 4 | 7. +8. | 117,40 | 19 600 | 121,80 | 20 500 |

| 5 | 9. +10. | 129,70 | 21 700 | 134,40 | 22 600 |

| 6 | 11. +12. | 143,20 | 24 000 | 148,40 | 24 900 |

| 7 | 13. +14. | 158,10 | 26 500 | 163,90 | 27 500 |

| 8 | 15. +16. | 174,60 | 29 200 | 181,00 | 30 400 |

Ovlivňuje:

- Výši minimálního vyměřovacího základu (jde právě o minimální mzdu)

- Částku, kterou si může vydělat zaměstnanec evidovaný na úřadu práce (ve výši jedné poloviny minimální mzdy, tj. od 1.1.2021 7600 Kč. Od 29. července 2017 si již při evidenci nelze přivydělávat formou dohody o provedení práce.

Placení pojistného osobami bez zdanitelných příjmů

V roce 2018 – 1 647 Kč, 2019 – 1 803 Kč,2020 – 1 971 Kč, od 1.1.2021 – 2 052 Kč (13,5 % z minimální mzdy)

Minimální záloha OSVČ

Rok 2018 – 2 024 Kč, rok 2019 -2 208, rok 2020 – 2 352 Kč, od 1.1.2021 – 2 393 Kč.

Minimální vyměřovací základ u OSVČ

Vyměřovacím základem u osob samostatně výdělečně činných je 50 % jejich příjmu ze samostatné činnosti po odpočtu výdajů vynaložených na jeho dosažení, zajištění a udržení. Minimální vyměřovací základ OSVČ se odvíjí od průměrné mzdy – roční minimální vyměřovací základ představuje dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství.

Jestliže tedy činí pro rok 2021 průměrná měsíční mzda 35 441 Kč, je minimální měsíční vyměřovací základ 17 721 Kč. Z toho činí (po zaokrouhlení) minimální měsíční záloha 2 393 Kč.

Zálohu ve výši 2 393 Kč musí poprvé za leden 2021 uhradit OSVČ, které podle Přehledu za rok 2019 platily v roce 2020 zálohy nižší než 2 393 Kč (s výjimkou osob, které nemají stanoven minimální vyměřovací základ). Záloha za leden je splatná do 8. února 2021. Platit zálohy v uvedené výši budou muset také OSVČ, které zahájí v roce 2021 samostatnou výdělečnou činnost.

Maximální vyměřovací základ není u zdravotního pojištění stanoven.

Minimální vyměřovací základ u zaměstnanců

Minimálním vyměřovacím základem u zaměstnanců je stanovená minimální mzda. Od 1. ledna 2021 dochází po roce opět k jejímu zvýšení, a to z částky 14 600 Kč na 15 200 Kč. Z tohoto vyměřovacího základu činí pojistné 2 052 Kč (v roce 2020 to bylo 1 971 Kč). Tato změna ovlivní výši pojistného na zdravotní pojištění od platby za měsíc leden 2021, splatné do 20. února 2021.

Je-li skutečný vyměřovací základ zaměstnance nižší, musí zaměstnanec doplatit (prostřednictvím svého zaměstnavatele) pojistné ve výši 13,5 % z rozdílu těchto základů, pokud je povinen minimální vyměřovací základ dodržet.

Stejně jako u sociálního pojištění je stanoven minimální vyměřovací základ pro vznik zaměstnání na 3 500 Kč. Pojistné na zdravotní pojištění tedy nebudete odvádět, bude-li vaše měsíční odměna do 3 500 Kč.

Pojistné, které platí stát

Vyměřovací základ pro pojistné na zdravotní pojištění u osob, za které je plátcem pojistného stát, je od 1. ledna 2021 stanoven nařízením vlády ve výši 13 088 Kč. Od 1. ledna 2021 tak místo dřívějších 1567 Kč platí stát za osoby, za které je plátcem pojistného, pojistné ve výši 1 767 Kč měsíčně.

Vyměřovací základ pro platbu pojistného státem za „státní pojištěnce” představuje současně částku odpočtu od dosaženého příjmu zaměstnance podle ustanovení § 3 odst. 7 zákona č. 592/1992 Sb. Od 1. ledna 2021 se tak částka odpočtu zvyšuje na 13 088 Kč. Tento nárok může použít pouze zaměstnavatel, zaměstnávající více než 50 % osob se zdravotním postižením z celkového průměrného přepočteného počtu svých zaměstnanců, avšak pouze u zaměstnané osoby, které byl přiznán invalidní důchod. Nárok na odpočet nemají žádní jiní „státní pojištěnci” a ani osoby samostatně výdělečně činné.

Zdroj: www.portal.pohoda.cz, Bc. Zuzana Bartůšková

Další užitečné informace…

… nejen od tohoto autora se můžete dozvědět ve vzdělávacích a rekvalifikačních kurzech:

- Účetnictví, daně a mzdy pro praxi

- Účetnictví, daně, daňová evidence a mzdy s praxí na PC

- Účetnictví a Daňový specialista Premium

- Daňový specialista