Fyzické osoby, které používají při výkonu své podnikatelské činnosti automobil, mohou uplatňovat výdaje související s provozem vozidla. Jakým způsobem budou výdaje uplatněny, závisí na tom, zda mají automobil zahrnutý v obchodním majetku.

Automobil je zahrnutý v obchodním majetku

Fyzické osoby vedoucí daňovou evidenci se mohou rozhodnout, zda automobil zahrnou do obchodního majetku. § 4 odst. 4 zákona o daních z příjmů uvádí, že obchodním majetkem poplatníka daně z příjmů fyzických osob se pro účely daní z příjmů rozumí majetek, o kterém bylo účtováno anebo je uveden v daňové evidenci.

V případě, že se tedy podnikatel rozhodne, že automobil zahrne do obchodního majetku, může uplatňovat daňové odpisy, skutečně spotřebované pohonné hmoty, výdaje za opravy a údržbu, pojistku. Stejně postupuje i u vozidla, které má v nájmu. Jen s tím rozdílem, že namísto odpisů uplatní jako výdaj nájemné.

Automobil není zahrnutý v obchodním majetku

U vozidel nezahrnutých do obchodního majetku není možné uplatňovat daňové odpisy vozidla, skutečně spotřebované pohonné hmoty, výdaje za opravy atd.

Zákon o daních z příjmů umožňuje uplatňovat výdaje pouze náhradním způsobem. Uplatňovat lze náhradu za spotřebované pohonné hmoty a náhradu za opotřebení vozidla.

Náhradu za spotřebované pohonné hmoty podnikatel stanoví buď podle ceny, za kterou pohonné hmoty skutečně nakoupil (pokud má více účtenek, vypočítá jejich aritmetický průměr), anebo podle vyhlášky Ministerstva práce a sociálních věcí o cestovních náhradách.

Náhrada za opotřebení vozidla je v roce 2022 stanovena na 4,70 Kč za ujetý kilometr. Tuto náhradu lze uplatnit pouze u vozidel vlastních a u vozidel nikdy nezahrnutých do obchodního majetku. U vozidel, která v minulosti byla zahrnuta v obchodním majetku nebo u vozidel vypůjčených se uplatňuje pouze náhrada za spotřebované pohonné hmoty.

Příklad

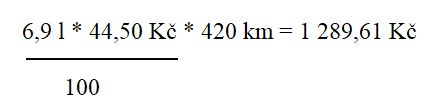

Podnikatel při pracovní cestě ujel 420 km. Spotřeba vozidla dle technického průkazu je 6,9 l/100 km, průměrná cena benzínu 95 oktanů dle vyhlášky je 44,50 Kč/litr.

Základní náhrada za opotřebení vozidla:

Náhrada za spotřebované pohonné hmoty:

Podnikatel může jako daňový výdaj uplatnit základní náhradu za opotřebení vozidla 1 974 Kč a náhradu za spotřebované pohonné hmoty 1289,61 Kč.

Paušální výdaj na dopravu

Další možností je uplatnit paušální výdaj na dopravu silničním motorovým vozidlem. Tento paušální výdaj nahrazuje výdaje za pohonné hmoty a parkovné a při využití automobilu pouze k podnikání je tento paušál 5 000 Kč měsíčně. V případě využívání vozidla i k soukromým účelům, může podnikatel uplatnit paušální výdaj 4 000 Kč měsíčně, další výdaje spojené s vozidlem (odpisy, opravy atd.) musí krátit o 20 %. Paušální výdaj na dopravu lze uplatnit na vozidla zahrnutá i nezahrnutá do obchodního majetku a na vozidla v nájmu. Paušální výdaj můžeme uplatnit maximálně u tří vozidel.

Další užitečné informace…

… nejen od tohoto autora se můžete dozvědět ve vzdělávacích a rekvalifikačních kurzech:

- Daňový specialista

- Daně – základy pro praxi

- Účetnictví, daně a mzdy pro praxi

- Účetnictví, daně, daňová evidence a mzdy s praxí na PC

- Mzdové účetnictví pro praxi