Srážky ze mzdy se vypočítávají obdobně jak při exekuci zaměstnance, tak i v případě, že je zaměstnanec v úpadku. Liší se pojmenování subjektu, jemuž jsou srážky ze mzdy prováděny – u exekučních srážek se zaměstnanec nazývá povinný, zatímco v insolvenci jde o tzv. úpadce.

Podrobné vysvětlení postupu výpočtu srážek ze mzdy i praktické příklady jsme si uvedli v minulých článcích. Pouze pro připomenutí uvádíme, že srážky se provádějí z čisté mzdy, tj. mzdy po odečtení daně z příjmu a odvodů na sociální a zdravotní pojištění. Při výpočtu postupujeme tak, že od čisté mzdy odečteme nezabavitelné částky, a to na povinného, případně také manžela a každé dítě. Rozdíl čisté mzdy a nezabavitelné částky, která se zaokrouhluje na celé koruny nahoru, se poté porovnává se základní částkou, tj. částkou součtu životního minima a normativních nákladů na bydlení.

Přesný postup je uveden v našich článcích zde:

- Jak provádět exekuční srážky ze mzdy zaměsntanců v roce 2018

- Praktické příklady výpočtu exekučních srážek ze mzdy zaměsntanců v roce 2018

Dnes se budeme soustředit na změny, které nastaly v roce 2019.

Změny částek životního minima a normativních nákladů na bydlení používaných pro výpočet se zpravidla aktualizují na začátku roku.

V letošním roce však proběhla také změna způsobu výpočtu, která by měla nabýt účinnosti od 1. června 2019 a podstatným způsobem se dotkne majetkových poměrů jak dlužníků, tak i věřitelů, v jejichž prospěch jsou srážky ze mzdy prováděny. Jde o navýšení tzv. základní částky, nad níž může být srážka provedena bez omezení, na dvojnásobek součtu životního minima a normativních nákladů na bydlení.

1. Změny od 1. ledna 2019

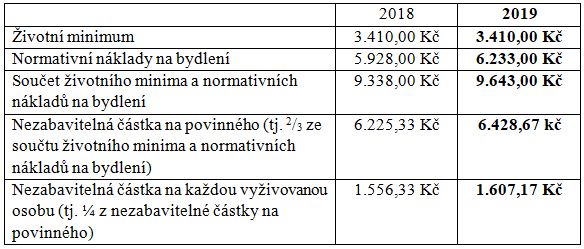

S účinností od 1. ledna 2019 došlo pouze ke změně částek rozhodných pro výpočet srážek ze mzdy při exekuci a insolvenci. Níže přikládáme porovnání částek z roku 2018 a nově stanovených částek.

V jakých právních předpisech je možné tato čísla dohledat?

– Výpočet nezabavitelné částky vychází z postupu stanoveného v nařízení vlády č. 595/2006 Sb., o způsobu výpočtu základní částky, která nesmí být sražena povinnému z měsíční mzdy při výkonu rozhodnutí, a o stanovení částky, nad kterou je mzda postižitelná srážkami bez omezení (nařízení o nezabavitelných částkách). Nařízení uvádí, že nezabavitelná částka na povinného je rovna úhrnu dvou třetin součtu částky životního minima a normativních nákladů na jednu osobu (viz § 1 odst. 1 nařízení). Nezabavitelná částka na manžela povinného se stanoví jako jedna čtvrtina z nezabavitelné částky na povinného (viz § 1 odst. 2 nařízení), a to i když má samostatný příjem. Dále nařízení uvádí, že u společně vyživovaného dítěte se započítává jedna čtvrtina u každého z manželů zvlášť.

– Částka životního minima je stanovena zákonem č. 110/2006 Sb., o životním a existenčním minimu. Pro rok 2019 se jedná o životní minimum jednotlivce ve výši 3.410,00 Kč (viz § 2 zákona), obdobně jako v loňském roce.

– Částka normativních nákladů na bydlení pro jednu osobu je stanovena v zákoně č. 117/1995 Sb., o státní sociální podpoře. Nalezneme ji v § 26 zákona, přičemž pro potřeby výpočtu srážek ze mzdy se použije částka stanovená pro byt užívaný na základě nájemní smlouvy v obci od 50 000 do 99 999 obyvatel. V roce 2019 se tedy jedná o částku ve výši 6.233,00 Kč.

2. Změny s předpokládanou účinností od 1. června 2019

Z výše uvedeného přehledu změn by se mohlo zdát, že změny v letošním roce nejsou nijak zásadní. Na konci března 2019 však byla v souvislosti s připravovanou novelou zákona č. 182/2006 Sb., insolvenční zákon schválena změna nařízení vlády, která zdvojnásobila částku, po překročení jejíž výše je dlužníkovi ve prospěch věřitelů sráženo bez omezení. Aktuálně se jedná o částku 9.643,00 Kč. Nově by mělo jít o dvojnásobek, tj. 19.286,00 Kč; s touto částkou by se následně porovnával rozdíl mezi čistou mzdou a nezabavitelnými částkami. Výše nezabavitelných částek by zůstala stejná. Dotkne se tedy především lidí s vyššími příjmy, u dlužníků s nižšími příjmy by výše srážky zůstala stejná.

Změna nařízení vlády ze dne 25. března 2019 vyšla ve sbírce zákonů pod číslem 91/2019. Konkrétně se dle čl. I jedná o následující změnu:

„V § 2 nařízení vlády č. 595/2006 Sb., o způsobu výpočtu základní částky, která nesmí být sražena povinnému z měsíční mzdy při výkonu rozhodnutí, a o stanovení částky, nad kterou je mzda postižitelná bez omezení (nařízení nezabavitelných částkách), se slovo „součet“ nahrazuje slovy „dvojnásobek součtu“.

Podle důvodové zprávy k návrhu nařízení vlády o nezabavitelných částkách je účelem změny skutečnost, že částka, nad níž lze srazit bez omezení, je příliš nízká, a to s ohledem na výši inflace a cenovou hladinu v České republice. Uvedené vede k tomu, že je dlužník demotivován dosahovat vyšších příjmů, respektive je veden k tomu, že si vydělává „načerno“, čímž je věřitelům zkomplikováno dosažení uspokojení pohledávky prostřednictvím srážek ze mzdy.

Změna má dle důvodové zprávy vést k motivaci dlužníka dosahovat vyšší mzdy, ať již prostřednictvím práce přesčas nebo v jiných pracovněprávních vztazích. Díky tomu by mělo dojít ke zvýšení životní úrovně dlužníka, zvýšení částky, na niž dosáhnou věřitelé, a v neposlední řadě také ke zvýšení odvodů sociálního a zdravotního pojištění a daně z příjmu, které budou odváděny z vyšší mzdy.

Tato změna je však také kritizována, například Exekutorskou komorou ČR s argumentem, že v některých případech u dlužníků z vyššími příjmy dojde k nižším srážkám, což může mít pro věřitele vážné následky. K motivaci dlužníka přiznávat vyšší mzdy se Exekutorská komora ČR staví skepticky.

Další užitečné informace…

… nejen od tohoto autora se můžete dozvědět ve vzdělávacích a rekvalifikačních kurzech:

- Mzdové účetnictví pro praxi

- Mzdové účetnictví s praxí ve mzdovém programu