Rozvaha je pro nás rozvážné účetní všudypřítomná a proto je NUTNÉ ji pochopit hned na začátku. 😊

Výkazy

Veškeré zpracované informace o účetní jednotce přenášíme a vykazujeme na ÚČETNÍCH VÝKAZECH. A ty jsou dva základní :

- ROZVAHA

- VÝKAZ ZISKŮ A ZTRÁT (VÝSLEDOVKA lidově řečeno)

Dnes začneme ROZVAHOU.

Rozvaha

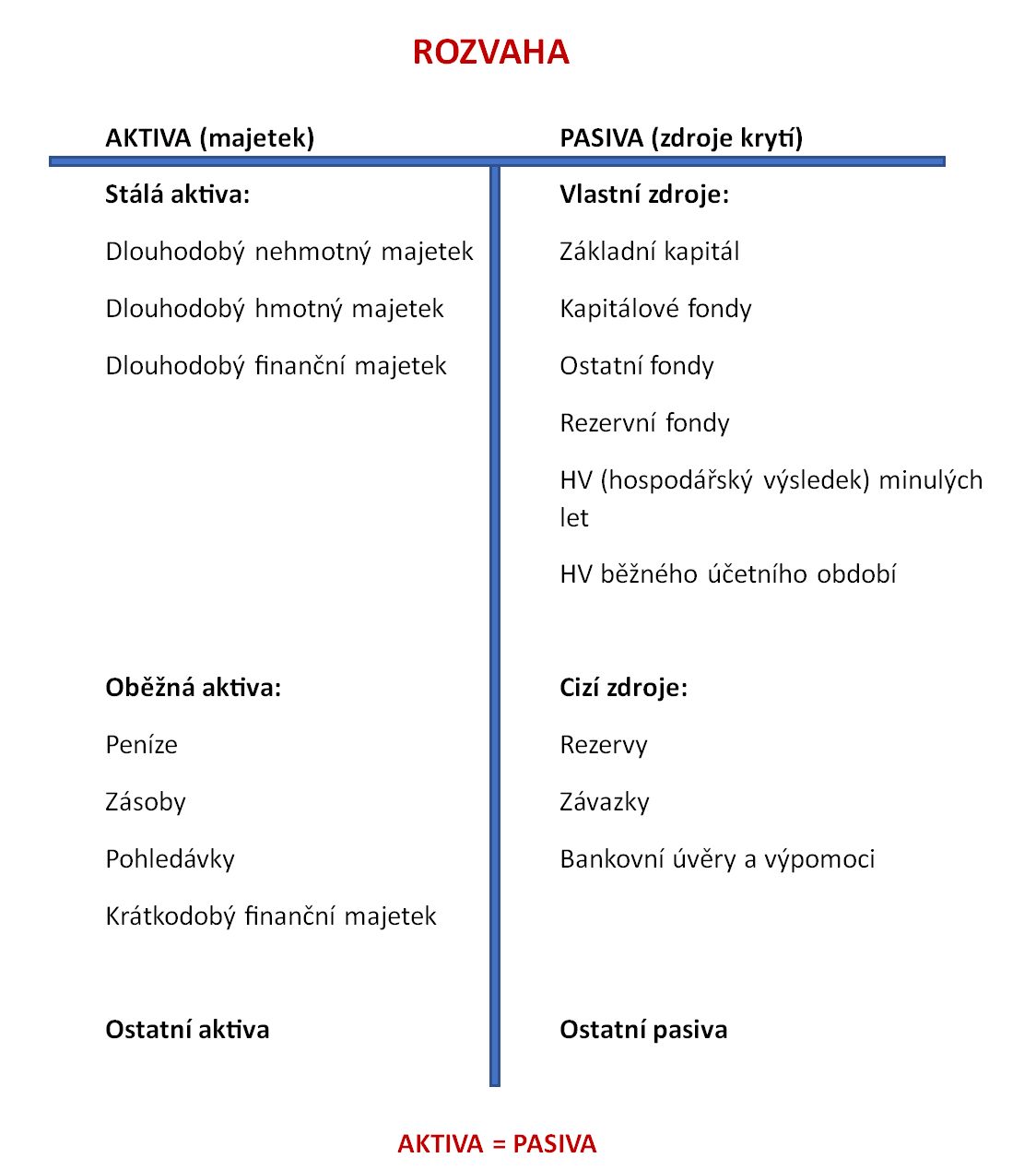

Rozvaha nám podává informace o finanční situaci účetní jednotky:

- Říká nám, co účetní jednotka vlastní… tedy MAJETEK = AKTIVA

- Říká nám, kde jsme na něj vzali… ZDROJE KRYTÍ = PASIVA

Platí, že…. AKTIVA = PASIVA (vše, co máme, je pořízeno z nějakých peněz ať našich vlastních nebo cizích)

A od toho tedy plyne i základní členění pasiv na:

- VLASTNÍ

- CIZÍ

U rozvahy musí VŽDY platit ROVNOST a „bilanční kontinuita“ tedy NÁVAZNOST.

Pro vysvětlení: Majetek, který jsme měli v prosinci a vykázali (ukázali) ho v KONEČNÉ ROZVAZE k 31.12. musíme mít i v POČÁTEČNÍ ROZVAZE k 1.1. dalšího roku 😊 Peníze, auta… AKTIVA a také třeba i úvěry a půjčky PASIVA nám o silvestrovské noci nezmizí.

Aktiva

AKTIVA dělíme na:

- STÁLÁ

- OBĚŽNÁ

A jak už asi slyšíme, ta stálá zůstávají a oběžná se točí.

Stálá aktiva = dlouhodobý majetek = upotřebitelnost déle než 1 rok

- a) dlouhodobý hmotný majetek – např. budovy, stroje, auta, zařízení apod. (podle zákona o dani z příjmů – vstupní cena vyšší než 80 tis. Kč)

- b) dlouhodobý nehmotný majetek – např. software, licence, patenty apod.

- c) dlouhodobý finanční majetek – např. investiční cenné papíry – dluhopisy, vklady, akcie

Oběžná aktiva = spotřebují se jednorázově nebo za dobu kratší než 1 rok

- a) peníze – hotovost v pokladně, ceniny a vklady na BÚ

- b) zásoby – materiál, zboží, zásoby vlastní výroby

- c) pohledávky – vůči jiným osobám, někdo dluží NÁM (odběratel, zaměstnanci, stát)

- d) krátkodobý finanční majetek – cenné papíry v držení pro obchodování do 1 roku

Pozor, toto se často studentům plete: POHLEDÁVKA = NĚKDO DLUŽÍ NÁM.

Pasiva

Jak už jsme si řekli, PASIVA dělíme na VLASTNÍ A CIZÍ

Vlastní zdroje:

- a) základní kapitál – peněžní a nepeněžní vklady společníků obch. společností

- b) kapitálové fondy – dodatečné vklady společníků,

- c) ostatní fondy – tvoří se ze zisku (např. sociální fond)

- d) hospodářský výsledek (HV) – zisk nebo ztráta

Cizí zdroje:

- a) dlouhodobé – splatné nad 1 rok (bank. úvěry, závazky, rezervy)

- b) krátkodobé – splatné do 1 roka (bank. úvěry, závazky)

Pozor, v tomto se také často chybuje: ZÁVAZEK = NĚKOMU DLUŽÍME.

Jaké rozvahy používáme?

Máme tři druhy rozvah:

- ZAHAJOVACÍ rozvaha – sestavuje se na začátku podnikání, a to u FO (fyzických osob) k datu vydání Živnostenského listu a PO (právnických osob) k datu zápisu do OR (obchodního rejstříku) (jednou za život účetní jednotky)

- POČÁTEČNÍ rozvaha – sestavuje se vždy na začátku účetního období

- KONEČNÁ rozvaha – sestavuje se vždy ke konci účetního období nebo také při ukončení podnikání

Platí, že rozvaha:

- je sestavována k určitému datu

- a vždy ukazuje stav k určitému datu

Přečtěte si i další díly našeho seriálu

Další díly našeho účetního seriálu si můžete přečíst zde:

- díl: Šťastná účetní

- díl: Začínáme!

- díl: Všední den účetní aneb doklady a co s nimi?

- díl: Trocha NUDNÉ avšak opravdu NUTNÉ teorie

- díl: S rozvahou do rozvahy

- díl: Výsledovka není schovka

Další užitečné informace…

… nejen od tohoto autora se můžete dozvědět ve vzdělávacích a rekvalifikačních kurzech:

- Účetnictví, daně a mzdy pro praxi

- Účetnictví, daně, daňová evidence a mzdy s praxí na PC